-컨테이너선 ‘미주항로 상승, 전반적 수요 둔화기조 속 공급조절 및 운임인상 추진 효과’

-Sale & Purchase ‘신조선은 중소형 컨선 중심, 중고선은 벌커 중심 거래 지속’

지난 주 드라이벌크선 시황은 ‘곡물, 석탄 물동량 부진으로 전반적 하락세’, 컨테이너선은 ‘미주항로 상승, 전반적 수요 둔화기조 속 공급조절 및 운임인상 추진 효과’, 탱커는 ‘동절기 대비 물량 증가로 원유선 시장 강세’, 그리고 Sale & Purchase는 ‘신조선은 중소형 컨선 중심, 중고선은 벌커 중심 거래 지속’으로 압축 표현됐다. 8일 한국해양진흥공사에 따르면 케이프사이즈 드라이벌크선 시황을 보면 中전승절 군사 퍼레이드 이후 환경규제 해제로 투자심리가 다소 회복되었으나 철강제품의 전반적인 공급과잉과 수요부진이 시장을 압박하며 하락세다.

중국 전승절 군사퍼레이드가 끝나면서 물류와 환경규제가 해제되자 철광석 가격이 반등했다. 특히 물류제한 완화로 원자재 공급이 정상화되면서 시장전반에 안도감이 형성됐다. 동시에 제강사들이 소결 원료 등 원료 재고를 보충할 것이라는 기대가 커지며 투자심리도 개선됐다.

그럼에도 中철강시장은 완제품 수요둔화 우려속에서 전반적인 분위기가 악화됐다. 특히 철근의 경우 재고가 최근 10일만에 최소 1/3이상 급증하며 수급불균형이 두드러지고 있는 상태이며 이러한 현상은 철근에 국한되지 않고 열연, 냉연, 후판 등 거의 모든 주요 철강제품으로 확산됐다.

이러한 배경에는 여전히 높은 수준의 철강 생산량 유지, 여름철 비수기로 인한 소비둔화가 있으며 결과적으로 공급과잉과 수요부진이 동시에 나타나며 철강시장 전반에 압박요인이 상승했다.

최근 현지 정보업체조사에 따르면 중국의 철강생산과 소비가 모두 감소한 것으로 나타났다. 다만, 9∼10월 성수기에 접어들면서 생산은 점진적으로 늘어날 것으로 전망되나 제강마진이 낮아 생산량 증가는 제한적일 것으로 전망된다.

파나막스사이즈 드라이벌크선 시황을 보면 미걸프지역의 곡물수출이 다소 주춤한 가운데 중국의 석탄수입 수요도 약화된 상태가 지속되며 하락세다.

8월 28일로 끝난 주의 미국 대두 수출검역량은 472,914톤으로 전주 393,189톤 대비 20% 증가, 옥수수 검역량은 141만톤으로 전주 134만톤에서 5% 증가, 소맥 검역량은 802,780톤으로전주1,020,254톤에서 21% 감소하는 등 전반적으로는 소폭 감소했다.

中대두수입업체는 미⋅중 무역분쟁으로 인한 미국산 대두 공급 공백해소를 위해 내년에 아르헨티나와 우루과이산 대두 구매를 늘릴 계획이다.

한편, 동남아시아국가(인도네시아, 방글라데시, 베트남, 태국, 필리핀등)들은 미국과의 무역협상을 통해 자국의 수출품에 대한 관세를 줄이는 대가로 미국산 곡물수입을 늘리기로 합의함에따라 호주, 캐나다, 러시아에서의 곡물수입을 미국수입으로 대체하고 있다.

중국과 한국 등 주요 석탄수요국의 여름철 전력수요 감소, 태풍시즌 영향으로 바이어들이 저가탐색에만 나서며 관망세가 유지됐다.

중국은 낮은 내수가격, 차익거래 기회 축소, 운임상승 가능성에 대한 우려로 석탄수입 수요가위축돼 있으며 인디아에서는 콜 인디아(Coal India)가 폭우와 노천광의 침수문제로 생산에 차질을 겪고 있으며 거기에 운송제약이 겹쳐 몬순이후 겨울 전까지 일시적인 기온 상승기에 인디아의 수요가 늘어날 전망이다.

수프라막사이즈 드라이벌크선 시황을 보면 USG(미걸프만)발 장거리항로를 중심으로 견조한움직임이 있었던 반면, 동남아 석탄 수요부진으로 인해 약세가 이어지며 전반적으로는 보합세다.

대서양은 남대서양의 화물부족에도 불구하고 선박공급 부족이 지지력을 제공했고 서아프리카의 활발한 거래에 힘입어 상승세다.

태평양은 동남아에서 인도네시아 석탄화물이 부진해지며 전체적인 화물량이 감소했고, 이에선박 공급과잉이 겹치면서 점진적으로 하락세다.

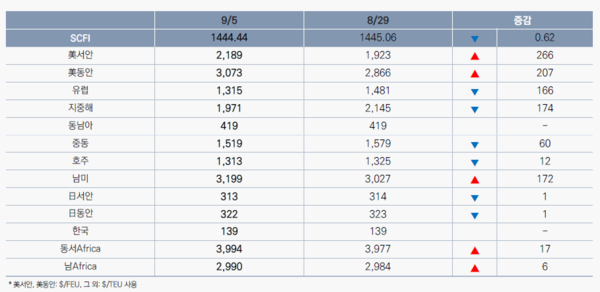

컨테이너 정기선 시황을 보면 SCFI는 1주만에 재하락으며, 미주항로 반등은 유럽항로 약세로 상쇄됐다. 종합지수는 하락했다.

북미항로는 9월 800달러 운임인상 추진효과로 반등했으나, 유럽항로 약세가 이를 상쇄하며 종합지수는 소폭 하락했다.

2분기 주요 선사 영업이익률은 9.9%로 ’23년 4분기이후 최저를 기록, 당시 약세였던 운임은 홍해위기로 반등에 성공했으며 그 영향은 현재까지 지속됐다. 단, 공급과잉이 희망봉 우회로 인한 선복 흡수효과를 약화시키며 운임시장에 악영향, 약세가 장기화되고 있다.

상해협력기구 정상회의에 러시아, 북한, 인도 정상의 참석을 두고 트럼프는 강한 불쾌감을 표현했다. 현재 미국-인도간 갈등 격화 및 중국과 입항수수료/관세협상 진행중에 나타난 갈등구도는 향후 관세정책에 주요 변수로 작용할 전망이다.

미주항로를 보면 미동서안이 2주 연속 상승했다. 이는 공급조절 및 GRI 영향이다. 수요둔화로전주 상승분이 조기 반납될 것으로 예상됐으나, 선사 공급조절 확대 및 국경절 전 수요회복 기대로 상승세다. 단, FBX는 미주운임 하락을 발표했으며 현재 시장에는 저가운임이 상존함에 따라 향후 운임추이는 공급량에 따라 향방을 달리할 것으로 예상된다.

美항소법원은 트럼프의 IEEPA 상호관세를 위법으로 판결한 1심 판결을 유지, 대법에서도 본안이 유지될 경우 기업들은 과다납부된 관세를 환급받을 수 있으며 대법선고까지 현 관세제도는 유지될 예정이다. 추후 대법에서 위법판결이 확정되더라도 美행정부는 타법안 적용을 통한현 관세정책을 고수할 것으로 보이며, 이번 판결이 해운시장 및 물동량에 끼치는 영향은 미미할 전망이다.

유럽항로를 보면 6주 연속 하락했다. 국경절을 앞두고 화물 확보 경쟁이 심화되고 있으며 공급압박이 계속됐다.

9~10월 화물확보를 위한 일부 대형사의 공격적 운임정책이 시행되고 있으며, 이에 9월 중 운임 추가하락 가능성도 증가하고 있다.

현재까지 9월 선복은 다소 여유있는 것으로 확인되고 있으며 10월 프리미어 얼라이언스 6항차, 오션 1항차로 과거대비 상대적으로 적은 임시결항이 예고된 상황이다. 다만, 운임약세가 계속될 경우 9월내 공급조절 규모는 더욱 확대될 것으로 전망된다.

최근 발표된 2분기 독일 GDP는 전기대비 0.3% 감소, 8월 CPI 또한 목표치를 상회하는 2.1%를기록하는 등 수출감소 및 제조/공업생산 부진이 경제전반에 악영향을 끼치며 향후 컨테이너 수요회복에 부정 요인으로 작용되고 있다.

연근해/기타항로의 경우 동남아항로가 보합세다. 2~6월 아주운임은 평균($445) 수준에서 보합세, 상반기 대외경제 불확실성속에 아주 비중이 큰 완하이(16%), 에버그린(11%), 코스코(15%)는 Ebit(이자 및 세전이익) 기준 상대적으로 양호한 이익률을 달성했다. 각각 24.9%, 16.7%, 13.2%로 전체평균 9.9% 및 ONE의 0.9%를 크게 상회했다.