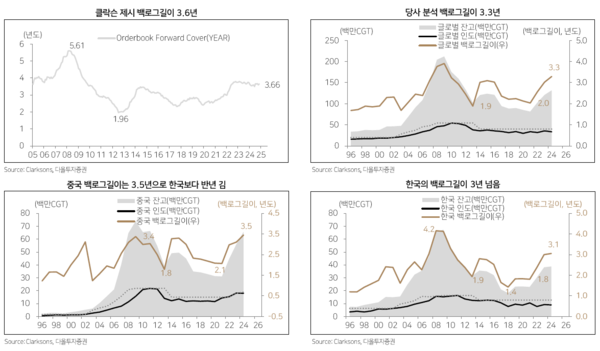

백로그 길이 3년이상의 Seller's Market 지속...신조선가는 계속 오를 것

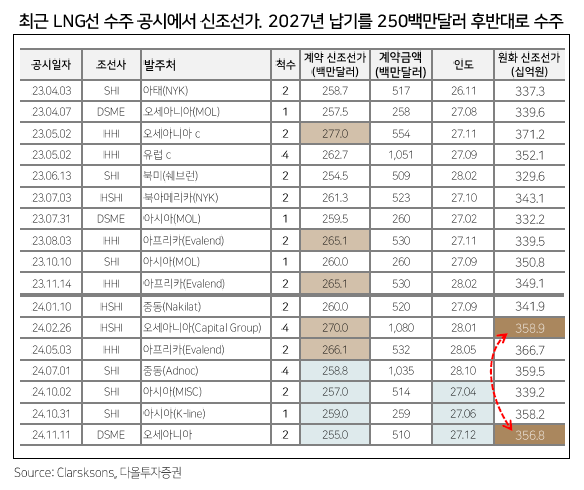

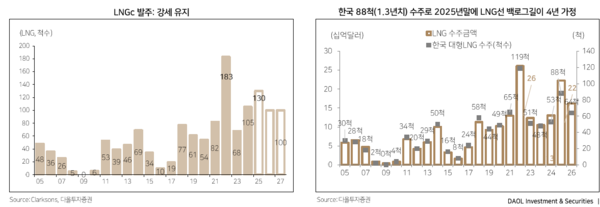

다올투자증권 최광식 애널리스트는 신조선가 상승은 필연이라고 지적했다. 최 애널리스트에 따르면 LNG선 신조선가 조금 하락은 추세가 아니라는 것이다. LNG선 신조선가가 265백만달러에서 260.5백만달러까지 조정받으면서 신조선가지수도 10월말부터 5주 연속 신조선가지수는 하락했다.

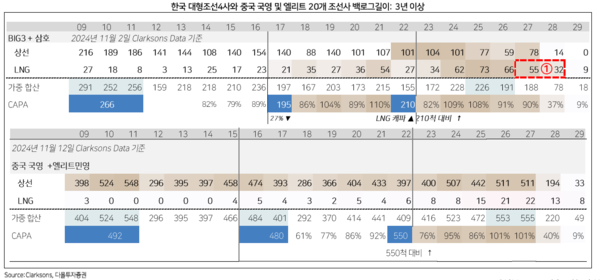

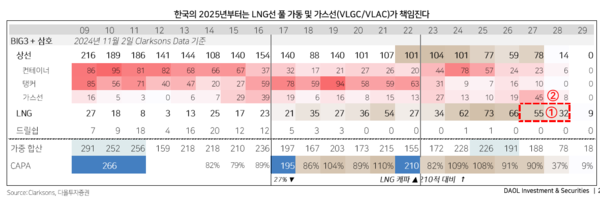

하지만 이는 한국 조선사들이 2027년 단납기 LNG선 슬롯을 단골들에게 처리, 스펙이 낮은 계약건이었기 때문, 또한 260백만달러 안팎에도 신조선가는 양호하기 때문이다. 신조선가는 추세적으로 상승세를 지속할 것으로 전망된다. 2025년 LNG 신조시장 전망은 밝다고 언급했다. 2028년 LNG터미널 완공 규모는 33MPTA로 앞선 46~62MPTA나 2029년의 52MTPA보다 작다. 따라서 2027~2028년 상반기 납기의 LNG선 수요는 비교적 적다. 이에 2028년 완공 터미널을 위한 2027년의 한국조선사들의 LNG선 슬롯은 55척이 채워져 있어 10척 정도가 비어있는 상황이다.

조선사들의 선택의 문제는 1)LNG선 265백만달러를 유지해 P를 지키고 슬롯을 컨테이너선이나 가스선으로 채우거나 비우고 갈 것인가, 2)LNG선은 워낙 고마진이어서 신조선가를 조금 낮춰서라도 채우고 갈 것인가에서 2)를 선택한 것이다. 더구나 원/달러 환율이 높아서 최근 255백만달러는 올해 초의 270백만달러와 원화 신조선가는 비슷하다. 사측도 단납기 세일이어서 스펙이 낮아 고마진이라고 안내했다.

한국의 대형 조선사와 중국의 국영 및 엘리트 조선사들의 2027년 슬롯은 얼마남지 않았고 2028년에도 절반 가까이 채워져 있는 상황이다. 즉, 양대 조선국가의 백로그(수주잔량 길이)는 3년이상의 Seller’s Market이 지속되고 있다. ASP는 수요과 공급의 결과 신조선가는 신조 시장 호황과 조선사공급능력 제약 때문이다. 다올투자증권은 2025년에도 신조발주량이 112십억달러 호황이 지속되고 한국의 수주도 500억달러로 증가할 것으로 예상하기 때문에 내년에도 백로그는 늘어나고 신조선가는 오를 수밖에 없는 것으로 전망하고 있다. 이 수주 전망이 틀리더라도 백로그 3년이상에서 백로그길이가 2.5년까지 소진될 때까지 추세적으로 신조선가가 하락할 수가 없다.

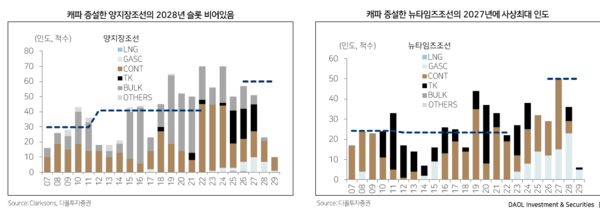

중국 엘리트 조선사 New Times SB는 VLCC 3척을 동시 건조 가능한 4번째 대형 도크 증설을 결정하고 정부 승인을 얻었다. 2027년부터 가동할 예정이다. Yangzijiang SB도 향후 2년동안 30억위안(413백만달러)를 투자해서 87m2 부지에 신규 조선사 건설을 결정했다. 연간 80만DWT 생산능력으로 14억달러의 매출을 기대하고 있다.

기존 Jiangsu Yangzi Xinfu 인근에 위치해서 운영 효율을 기대하고 있으며 2026년말 완공 목표다. 현재 잔고에서 인도 예정 선박도 2026년까지 꽉 채워져 있고 뉴타임즈는 2027년에 사상 최대 인도를 기록할 예정이다. 양지장은 2027년 슬롯이 일부 남아있는 것으로 보이지만 클락슨 데이터가 느리고 옵션 등으로 사실상 채워져 있을 수 있다. 아무튼 중국의 캐파 확대, 금융 제공, 보조금, 낮은 선가로 M/S를 올리고 있다.

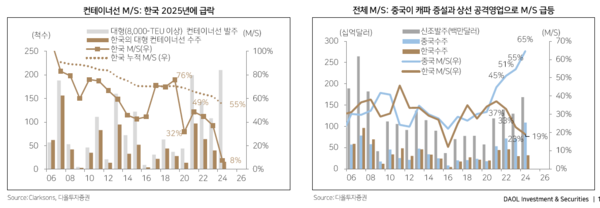

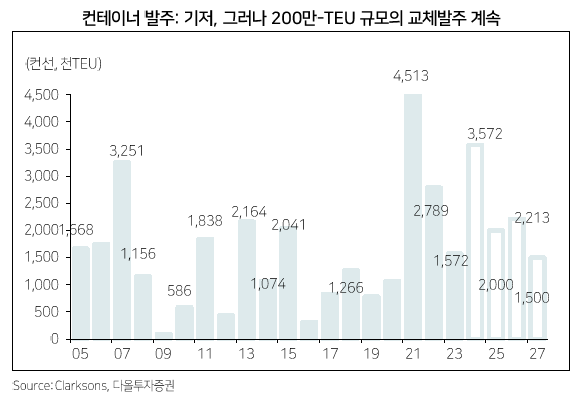

중국 캐파 증설과 공격적인 도크 채우기로 올해 한국 조선업의 M/S는 크게 밀렸다. 특히 컨테이너선 시장에서는 대형선에서 과거 30~50%의 M/S가 2025년에 10%를 하회 중이다. 안타깝고 속상한 일이지만 대한민국 조선업의 경쟁력이 달라진 것에서 비롯된 것은 아니다.

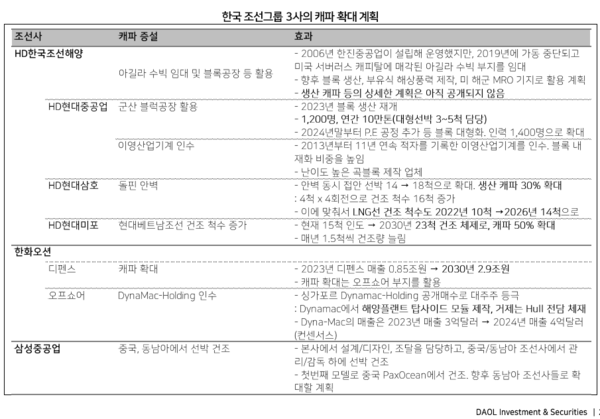

1) 우리 스롯이 비어있고 백로그가 짧아 위기라면 문제이겠지만 2) 선별 수주를 지속하고 있다는 반증이다. 3) 한국의 건조물량은 컨테이너선과 VLCC와 같은 전통 상선에서 가스선으로 변화되고 있어서 외형(조업량) 유지에 문제가 없다. 더구나 가스선은 건조 난니도가 높아 한국 M/S가 높은 고부가가치 선종이며, 따라서 신조선가 상승폭이 더 컸고 마친도 더 좋았다.

HD현대미포를 제외한 한국 대형 조선 4사의 매년 인도 선종을 보면 지난 어닝 사이클 2009~2011년은 컨테이너선과 탱커가 대다수를 차지했다. 하지만 2020년대부터 탱커가 유지되는 가운데 LNG선 건조량이 크게 늘었고 내년부터는 탱커와 컨테이너선 건조량이 빠지지만 그 자리를 LNG선이 65척안팎의 풀 캐파로 인도되고 VLGC와 VLAC의 가스선이 늘어나는 구조이다. 다시한번 덧붙이지만 LNG선과 VLGC/VLAC에서 일반 상선에 비해 더 높은 수익성을 기대하고 있다. 게다가 2020년 바닥에서 가스선의 선가 상승률은 아주 높다.