-더 이상 지정학적 변수들로 인한 병목, 구조적 공급과잉 상쇄 어려워

-이미 화주들은 희망봉 우회에 익숙해져

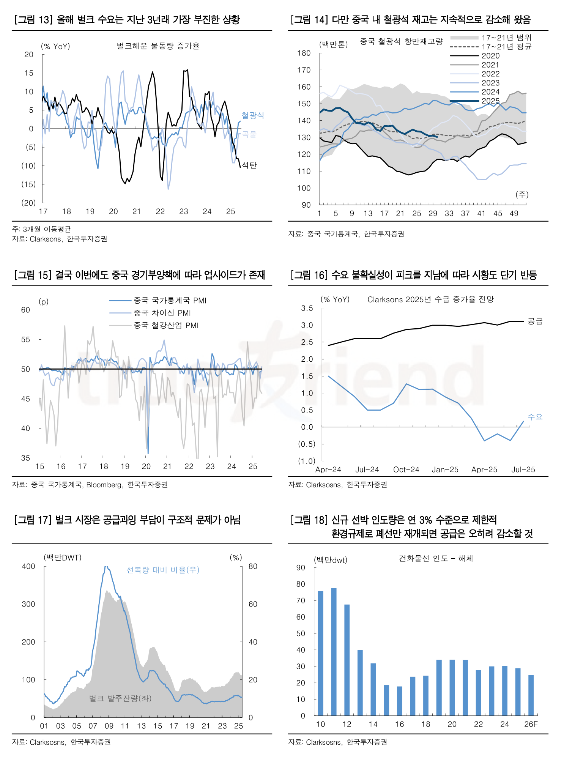

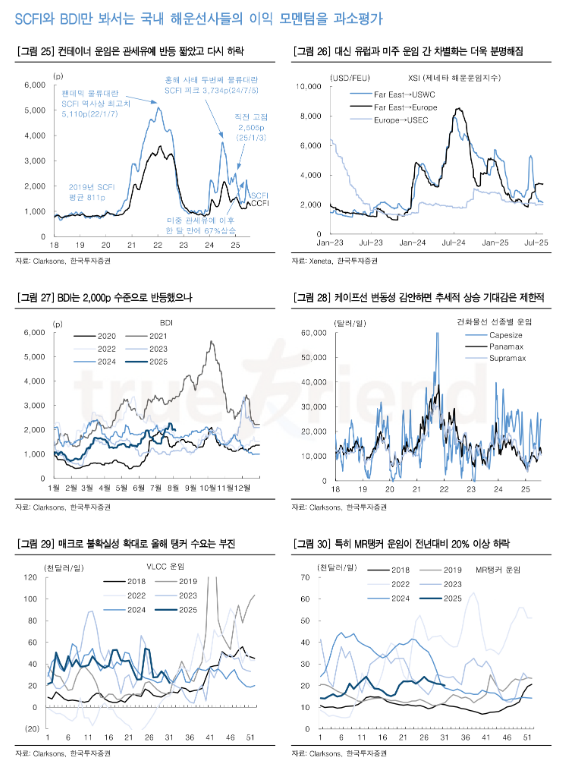

이제는 물류 병목이 관세인상과 공급과잉 리스크를 막아주지 못한다며 해운은 공급과잉에서도 차별화가 가능하다는 지적이다. 6일 한국투자증권 최고운 애널리스트에 따르면 운임 하락세가 이어지고 있다. SCFI는 6월초 고점 대비 31% 하락했다. 선사들의 실적과 밀접한 CCFI 역시 연초 대비 20% 조정받았다. 탱커 시황도 제품선 위주로 부진한 상황이다. MR운임은 지난 3년래 가장 낮은 수준이다.

건화물선운임지수 BDI의 경우 최근 반등하면서 2000p대를 회복하기도 했지만 연평균으로 보면 여전히 전년대비 20% 가량 하회하고 있다. 올해에도 많은 일들이 있었는데, 이제는 웬만해서 시장이 놀라지 않는 모습이다.

후티 반군이 다시 선박 공격을 경고하고 있지만 이미 화주들은 희망봉 우회에 익숙해졌다. 미국의 관세협상이 하나 둘 마무리되고 있으나 지속적인 정책 혼란과 매크로 불확실성으로 위축된 물동량은 쉽게 회복되지 않고 있다. 컨테이너선과 벌커 모두 올해 선복량 증가율이 수요를 상회할 전망이다. 더 이상 지정학적 변수들로 인한 병목이 구조적인 공급과잉을 상쇄하지 못하고 있다.

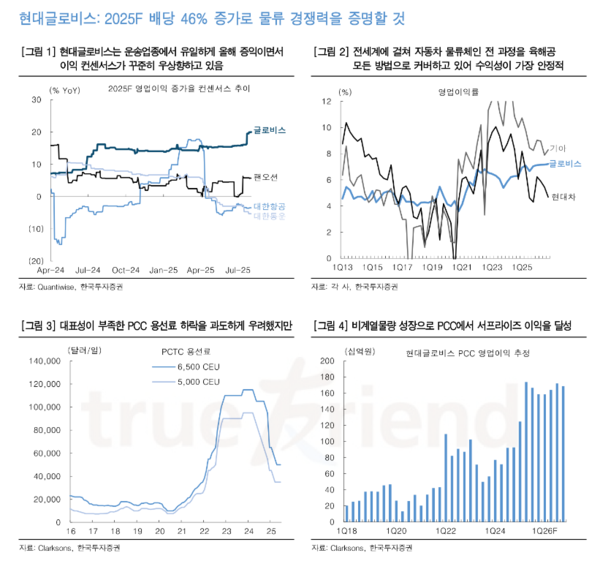

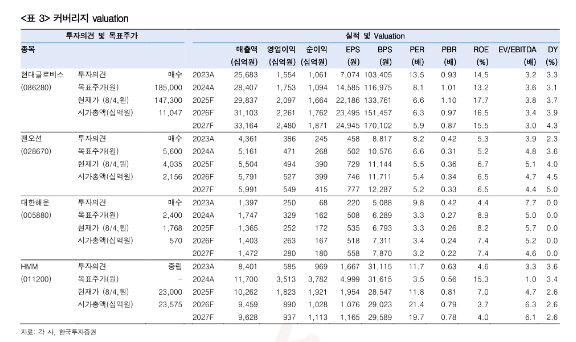

국내 상의 해운업체들은 차별화된 고객 기반으로 이익이 증가하고 있다. 현대글로비스는 올해 사상 최대 영업이익이 예상된다. 운송업종 내 유일하게 이익 컨센서스가 꾸준히 우상향하고 있다. PCC 용선료지수 하락과 관세인상에 따른 물동량 피해 우려에도 불구하고 중국 등 비계열 물량을 확대함으로써 2분기 해운 영업이익은 시장 기대를 크게 상회했다.

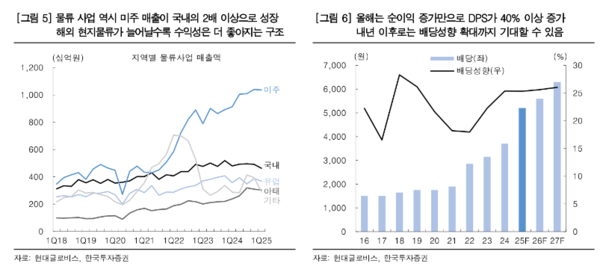

물류사업에선 미주 현지 매출이 국내의 2배 이상일 정도로 수익구조가 다각화돼 있다. 하반기에도 해운과 전방산업 대비 차별화된 이익 개선이 이어질 전망이다.

팬오션 역시 LNG선 사업의 성공적인 안착으로 BDI 부진을 극복하고 있다. 올해 건화물선 이익 비중은 처음로 50%를 하회할 전망이다. 대신 작년 8%에 불과했던 LNG부문이 30%로 확대될 것으로 보인다. 신규 LNG선 1척의 이익 기여도는 기존 벌커 장기 계약의 2배 이상이다. 미국 주도로 LNG 시장이 성장할수록 팬오션에게 새로운 기회가 될 것으로 예상된다.

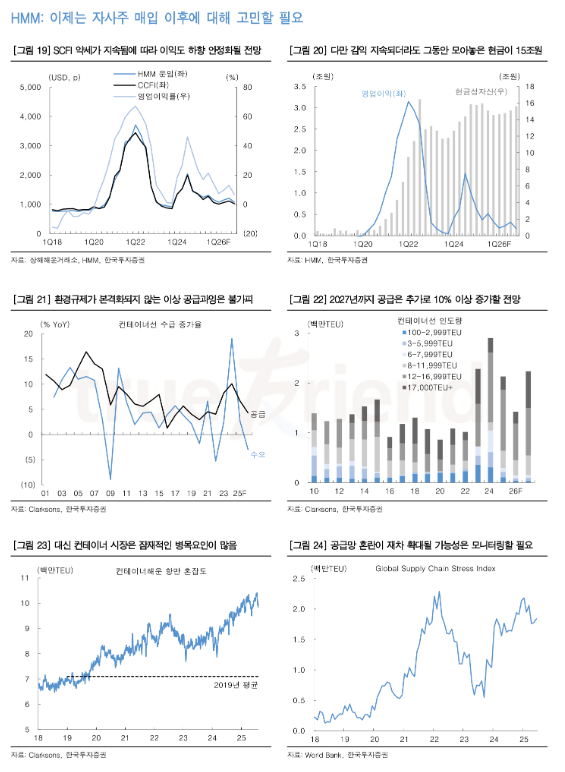

과거 이미지 탓에 가려진 이익 모멘텀에 대해 재평가가 필요하다는 지적이다. 해운업종은 관세 인상 피해산업이라는 이미지와 다르게 기대 이상의 실적 개선과 주주환원 확대를 보여주고 있다. 예전처럼 SCFI와 BDI만 봐서는 PCTC와 LNG운반선 등 새로운 성장 모멘텀을 놓치기 쉽다. 또 국내 상위 선사들의 재무 안전성과 현금창출력은 글로벌 최상위 수준으로 좋아졌다.

팬데믹 물류대란 수혜로 쌓은 막대한 현금을 이제 막 쓰기 시작했다는 점도 간과해선 안된다. 해운업종에 대해 비중확대 의견을 유지하며 현대글로비스를 최선호주로 추천한다고 최 애널리스트는 밝혔다.

관련기사

- 해운, 작용과 반작용 모두 고려해야!!...공급 병목 요인 많다는 점 주목

- 미중 해운, 조선분야 첨예 갈등...불확실성 심화로 해운시장엔 플러스(?)

- 1,040만TEU 공급 쇼크: 2026년 해상 운임, 하락 국면에 진입하나?...2~3년 내 공급망 구조적 변화 예상

- 해운, 관세분쟁 피해 우려했던 것에 비해 선방 중...SCFI는 3개월만에 하락세 멈춰, "새로운 성장 기회 찾아"

- 전 세계 컨테이너 운송 41%가 빈 채로 돌아다니고 있다(?!)...글로벌 물류 시스템 구축 '핵심 과제'

- 쏟아지는 신조선, 다 어디로 갔나? 중국 무역 불균형이 선복량을 ‘흡수’하는 법...선복량 갉아먹는 ‘공컨 운항’

K-Line K-Line은 4일, 2026년 3월기(2025년) 연결 경상이익이 5월에 발표한 이전 예상을 150억엔 웃도는 1200억엔(전년 대비 61% 감소)이 될 것으로 전망한다고 발표했다. 환율 영향 외에, 미국의 관세 정책에 의한 이익 감소 영향이 예상했던 300억엔에서 180억엔으로 축소될 것으로 전망한다. K-Line은 자동차선 사업의 세그먼트 이익을 처음으로 발표했다. 연간으로 전년 대비 18% 감소한 630억엔을 전망 세그먼트별 경상이익 예상은, 자동차선과 컨테이너선 양 사업을 포함한 제품 물류가 전년 대비 60% 감소한 1170억엔이다. 닭대가리야 고만 해라! 병신 같은 전망치 볼 때마다 짜증 난다