냉동냉장, 장척, 프로젝트 화물 전망 '양호'

코로나19는 아직도 현재 진행형으로 확산되고 있어, 현 바이러스국면이 언제쯤 종료될지는 섣불리 예측할수 없다. 그러나 골이 깊으면 산이 높다는 말도 있듯이, 바이러스는 반드시 종식될 것이고 해상운송도 정상화될 것으로 보인다. 뒤늦게 찾아올 컨테이너선시장의 봄을 향유하기 위해 어렵지만 지금부터 경쟁력 강화를 위한 준비를 차근차근 시작해야 할것이라고 한국해양진흥공사는 밝혔다.

철광석, 곡물, 원유등과 같이 국가와 산업의 근간을 지탱하는 원자재 화물의 해상운송 구조는 상대적으로 단순하다.생산지(Origin)와 중점 출하기간(PeakSeason)이 명확하며 수출지-수입지간 운송방식도 확정적이다. 반면 컨테이너화물은 공급처가 보다 가변적이다. 한때 중국에서 생산됐던 자동차부품이 금년부터는 베트남에서 출하될 수도 있으며, 올해까지 우리나라에서 선적되던 가전제품이 내년부터는 태국에서 선적될수도 있다. 컨선항로는 이런 핵심공급원의 변경에 따라 기항지가 변경되거나, 신규노선이 구축되거나, 아예기존노선이 정리되기도 한다.

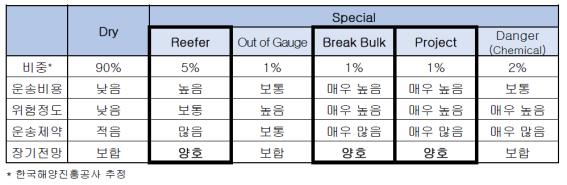

컨테이너화물은 크게 일반화물(Dry)과 특수화물(Special)로 구분되고 특수화물은 다시 냉장∙냉동(Reefer), 장척(OutofGauge), 브레이크 벌크(BreakBulk), 프로젝트(Project), 위험물(Danger) 등으로 분류할수 있다. 이 보고서에서는 높은 진입장벽에도 불구하고 상당한 매력을 지닌 특수 컨테이너화물 중,장기 전망이 양호한 세가지 품목을 중점적으로 살펴본다.

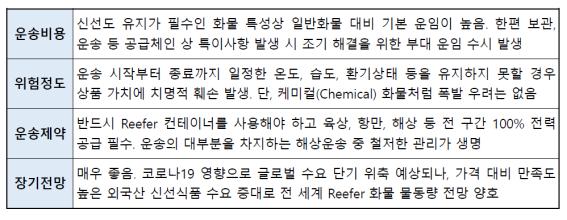

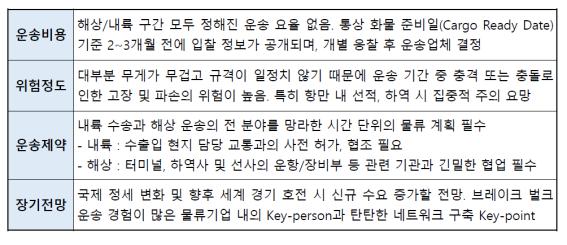

1980년대까지만 해도 우리나라에서 바나나는 참 귀한 과일이었으나 지금은 예닐곱개 달린 바나나 한송이를 약 4천원정도면 손쉽게 살수 있다. 운송기술의 혁신 덕에 냉장∙냉동화물의 운송량이 꾸준히 증가했고,이제는 세계 어느곳에서든 외국산 신선식품을 마음껏 맛볼수 있게 됐다.

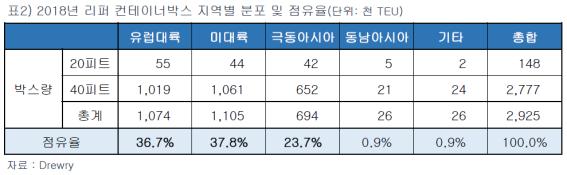

Reefer화물의 Head-haul/Back-haul개념은 일반 드라이 컨테이너와는 다소 차이가 있다. 의류, 생필품, 가전제품등 일반 소비재는 주로 생산비용이 낮은 지역에서 생산∙출하되며, 생산 비용경쟁력이 다른곳으로 이동할 경우 출하지역도 함께 이동한다. 그러나 농축산물, 수산물등 신선식품은 지리적 경쟁력을 갖춘곳(넓은농지,대양인접성등)이 아니면 수출목적의 대량생산이 어려워 Reefer화물의 대량 출하지는 일반 드라이 컨화물대비 고정적이다.

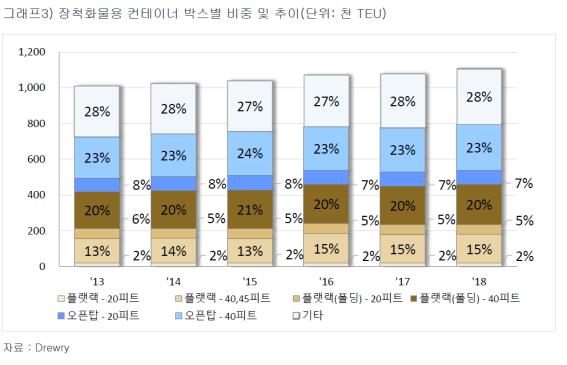

1978년 덩샤오핑의 개혁 개방정책을 필두로 중국을 비롯한 인근 동남아 국가에는 뛰어난 비용경쟁력에 매료된 글로벌 기업의 대규모공장들이 빠르게 들어섰다. 공장건설 과정에서 현지의 장비 및 기술력으로는 시공이 가능한 부분은 주요부품을 일반 컨테이너로 공수해 현지조립하는 방식을 채택했으나 현지 시공이 불가능한 핵심장치/설비들은 우리나라, 미국, 유럽등 기술력이 높은 국가들로 부터 완제품을 들여오게 됐다.이렇게 완성품 형태로 운송되는 장척화물은 규격 및 하중에 따라 플랫랙에 얹은 후 묶거나, 윗부분만 열린오픈탑 컨테이너에 싣거나, 필요한 경우 다목적선을 활용해 스페셜 컨테이너없이 데크위에 바로 올려잡아매기도 한다.

선적수요가 언제 발생될지 예측이 어렵고 운송에 많은 제약조건이 있음에도 불구하고 글로벌 선사들이 시장점유 확대에 공을 들이고 있는 본시장에 대해 간략히 정리하면 다음과 같다.

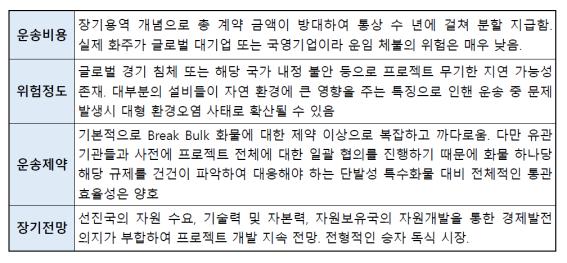

원자력 발전소 건설, 대륙간 에너지 수송관 설치, 극지 대륙붕 탐사설비 건설 등 국가나 대륙차원의 프로젝트가 진행될 경우, 수년에 걸친 대량/다품목(일반드라이,브레이크벌크,위험물,케미컬등)화물의 물동량이 지속 발생한다. 그러나 천문학적 규모의 자금이 소요되는 사업들은 비밀리에 계획돼 추진되는 경우가 많고,대부분의 화물도 해당 프로젝트와 연관된 국가들의 선사에게 전량 배정되는 등 시장 진입장벽이 높고 정보확보가 어렵다.

프로젝트화물 마켓은 중소형 벌크선을 이용한 운송 역시 적잖이 진행되는 복합적인 시장이나 본보고서에서는 컨테이너선을 통한 프로젝트 화물운송에 국한해 주요한 특징을 짚어보고자 한다.

역사적인 침체기 이후에는 필히 오르막 시장이 온다는 전제하에 컨테이너선 특수화물시장을 살펴보았다.바이러스 여파로 시장의 불투명성이나 날이 증대되고는 있으나 현재의 위기상황을 슬기롭게 잘 극복한다면 분명히 보다 많은 기회가 찾아올 것이라 지적이다. 그때까지 우리선사 모두들 파이팅 하시기를 기원한다고 한국해양진흥공사는 밝혔다.