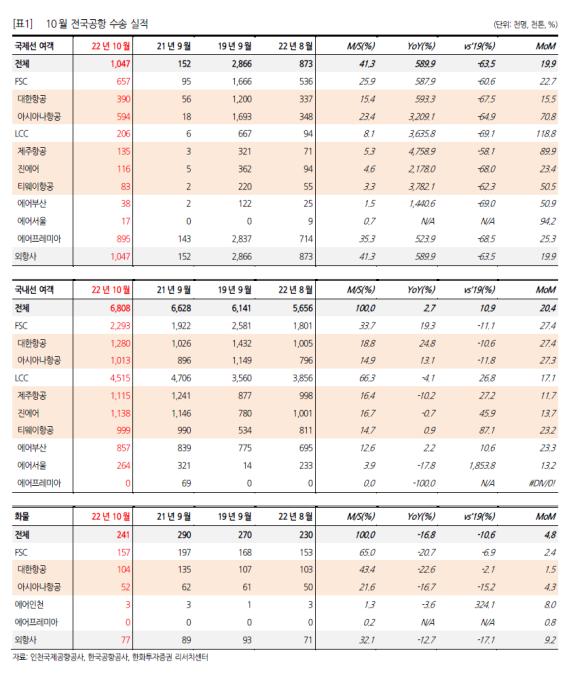

10월 전국 공항 수송실적을 보면 역시 일본이었다는 평가다. 한화투자증권 박수영 애널리스트에 따르면 10월 전국공항 수송실적에서 확인한 점은 역시 여객 회복의 트리거는 일본 노선이었다는 점이다. 지난달 수송 실적은 [화물 선방 + 여객 회복]으로 정리할 수 있겠다. 화물은 조업일수 감소에도 불구하고 물량의 전월대비 반등을 확인할 수 있었다.

여객은 연휴 포진에 11일부터 본격 재개된 일본 노선 덕에 강한 회복을 확인할 수 있었다. 경기 부진에 따른 해외 여행 수요 위축이 일본 노선에 한해서만큼은 회복의 큰 장애 요인이 아니라 전망했던 지난 달 의견을 유지한다는 것. 다만, 연간전망 자료에서 언급했듯 환율과 유가 모두 여전히 불리한 상황이 지속되고 있다. 특히 항공유 가격은 항공유 자체의 구조적 수요 증가에 더불어 타이트한 Kerosene 수급 이슈로 인해 당분간은 높은 수준이 유지될 것으로 보인다. 업종 의견 Neutral을 유지한다고 밝혔다.

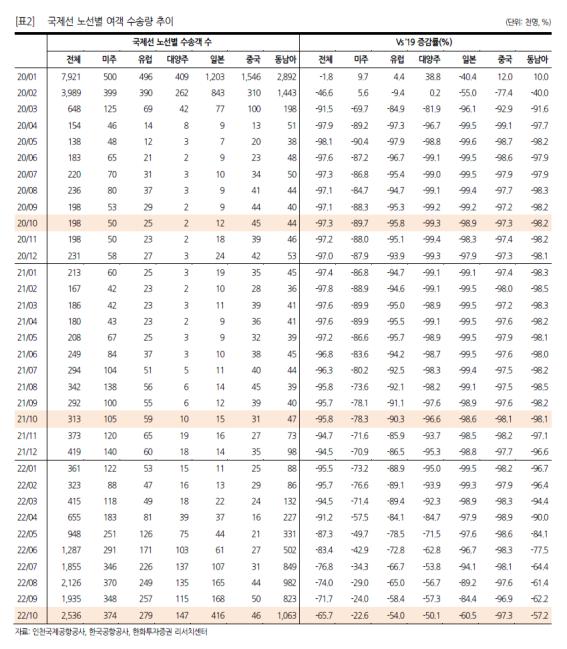

10월 국제선 이용객 수는 전월비 +31% 증가한 245만명을 기록했다. 2번의 연휴가 들어있었고, 11일부터 일본 노선이 재개된 덕으로 해석할 수 있다. 10월 LCC 수송 국제선 여객 수는 전월비 +71% 상승했으며, 절대적인 일본 노선 Exposure가 큰 제주항공의 경우 전월대비 증가율 +119%를 기록했다. 11월 제주항공 일별 국제선 수송객 수는 1만명을 돌파했으며, 진에어도 5천명대를 지속 기록 중이다.

10월의 일평균 수송객 수가 각각 6천명대, 4천명대였던 점을 고려하면 11월 LCC 수송객 수의 전월대비 개선도 남다를 전망이다. 결국 일본 노선이 트리거로 작용했다는 판단이다. ‘19년은 No Japan 운동이 있었던 만큼 월별 노선 이용객 수를 ‘18년 동월과 비교해보면 ‘22년 10월 해당 노선 이용객 수는 ‘18년 동월의 28% 수준이다. 9월과 10월의 일본 노선 객수를 비교해보면 2.5배 수준인데, 연휴 없이 약 20일간 이 같은 성과를 낸 것으로 미루어 보아 11월에는 ‘18년 11월의 최대 70% 수준까지도 회복할 수 있지 않을까 조심스레 전망한다고 언급했다.

10월 국내 출도착 화물 수송량은 24만톤으로, 전월대비 +5% 반등에 성공했다. 전체 화물 수송량 증가는 여객 수송량 회복에 따른 여객 수화물 증가로 해석할 여지도 있다. 그런데 Belly 수송량 뿐만 아니라 Freighter 수송량까지도 전월대비 증가가 확인(각각 +11%, +3%)됐다는 점이 고무적이다. 10월은 여객에서 언급한 것처럼 연휴가 포진해 있어 화물 영업에 있어서는 조업 일수 감소에 따른 물량 감소가 예상됐던 상황이다.

경기 부진의 흐름이 이어지는 가운데 미약하나마 4분기 성수기 효과를 일부 기대할 수 있겠다. 한편, 운임도 글로벌 여객 수요의 더딘 회복 덕에 아직까지 견조하게 유지되고 있다. 대한항공의 3분기 운임은 전분기 대비 소폭 하락에 그쳤으며, 4분기까지도 FTK당 800원대에 가까운 운임이 유지될 수 있을 것으로 보인다. 연간전망에서 언급했듯, 중국 지역의 여객 수송량 회복 속도를 주의 깊게 볼 필요가 있다. 지난 주 중국의 리오프닝 정책과 관련한 여러 이야기가 있었으나 아직까지 확실해진 부분은 없다. 중국 지역 여객기 운항 회복 속도에 따라 항공 화물 운임의 하락 곡선 기울기도 결정될 전망이라고 박 애널리스트는 밝혔다.