인도기준 수주잔고, 2023년 기준으로 낮은 선가의 피더 컨테이너선에 집중된 영향

![[사진자료]현대미포조선 본사 야드 전경](https://cdn.shippingnewsnet.com/news/photo/202310/56101_34143_1538.jpg)

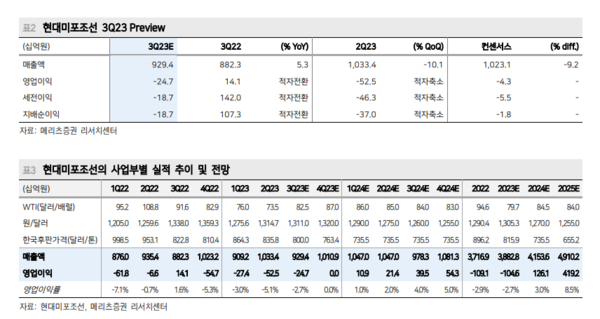

현대미포조선의 분기 영업이익 흑자전환은 아직 이른 상황이라는 지적이다. 메리츠증권 배기연 애널리스트에 따르면 올해 3분기 영업이익률을 -2.7%로 추정된다. 건조선가 상승 지연으로 분기 영업이익의 BEP 도달 시기를 4분기로 예상하고 있다.

2023년 매출액은 3조 8,828억원(+4.5% YoY), 영업적자는 1,046억원(적자지속), 영업이익률은 -2.7%로 추정하고 있다. 인도기준 수주잔고가 2023년 기준으로 낮은 선가의 피더 컨테이너선에 집중된 영향이라는 분석이다.

2024~25년에는 P/C 및 LPG선 등 상대적으로 높은 선가의 선종 비중이 확대될 전망이기 때문에 수익성이 개선될 수 있다고 전망. 2024년 영업이익률 +3.0%, 2025년 영 업이익률은 +8.5%로 예상하고 있다. 2023년 수주목표 달성 상황 92.0% 9월말 수주액은 34.0억달러이며, 수주 목표를 92.0% 달성한 상황이다. P/C 31척, LPG선 9척, 컨테이너선 5척, PCTC 4척, LCO2선 2척 등을 수주했다. P/C 수주가 지속 확인되면서 연내 수주 목표 달성은 낙관적이라고 배 애널리스트는 밝혔다.