과거 NODL 드릴십 2척 선수금 관련 손상환입 약 1,570억원 반영

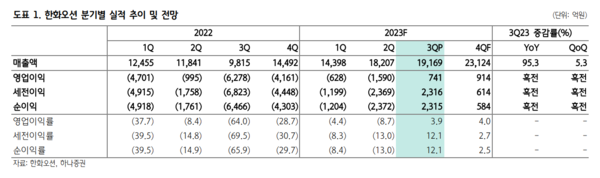

한화오션이 3년 만에 분기 흑자를 달성했다. 하나증권 유재선 애널리스트에 따르면 올해 3분기 실적은 시장 컨센서스를 상회했다. 일회성 요인을 제외한 경상 실적은 소폭 흑자를 달성했고 4분기 및 2024년 이후에도 흑자 기조가 유지될 것으로 보여 긍정적이다.

9월 말 기준 신규 수주는 14.7억달러로 연간 목표 69.8억달러 대비 21.1%를 달성하고 있다. 수주잔고는 인도기준 277.7억달러로 전분기대비 감소하는 추세지만 여전히 견고한 수준이다.

3분기 영업이익은 741억원(흑자전환)으로 컨센서스를 상회했다. 3분기 매출액은 1조9,169억원을 기록하면서 전분기대비 5.3%, 전년대비 95.3% 개선됐다. 조업일수가 감소하는 비수기였음에도 집중 공정 관리로 생산활동이 개선되며 매출 인식이 정상화되는 모습이다.

영업이익은 741억원을 기록하면서 3년 만에 분기 흑자를 달성했다. 일회성 이익이 실적 턴어라운드의 주요 요인으로 작용했다. 과거 NODL 드릴십 2척 선수금 관련 손상환입 약 1,570억원이 반영됐다. 그 외에 상선 예정원가 감소, 연결자회사 손익 등이 긍정적으로 작용한 가운데 해양 예정 원가 상승 약 970억원, 노사 임금협상 타결 등 200억원 가량의 비용이 반영됐다.

영업외이익에서도 드릴십 중재 소송 이자비용 및 환차 손익 약 940억원, SBM Shipyard 매각에 따른 대손충당금 환입 390억원, 에콰도르 공원공사 패널티 반영분 환입 270억원 등 다수 일회성 요인이 반영됐다.

2024년부터 LNG선 비중이 상승하며 흑자 기조가 지속될 전망이다. 2023년 들어 신규 수주는 다른 대형 조선업체 대비 늦은 편이나 카타르 LNG선, 호위함 및 잠수함 등 수익성에 기여할 수 있는 주요 프로젝트들은 현재 진행 중이다. 해양에서 예상 손실분을 상당 부분 반영했고 저마진 또는 손실 선박이 대부분 인도됨에 따라 향후 고선가 선박과 LNG선 매출 비중이 상승하면서 흑자 기조가 유지될 수 있을 전망이다.