2분기 엔진부문 400억원 환입 배제, 특수선 부문 적자전환 영향이 반영

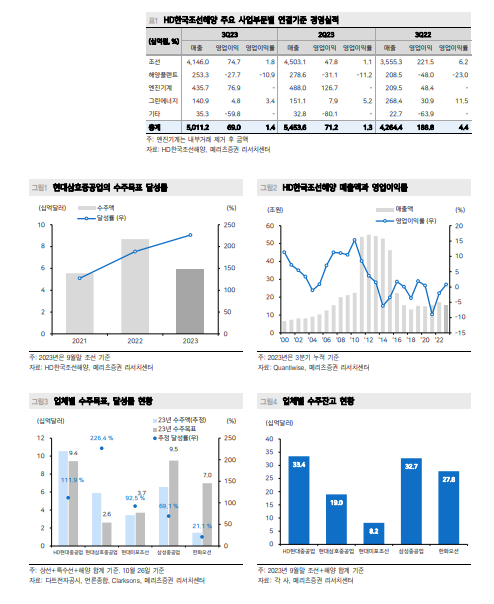

HD한국조선해양의 해양플랜트 수익성은 아직 이르다는 지적이다. 메리츠증권 배기연 애널리스트에 따르면 HD한국조선해양의 3분기 연결기준 매출액은 5조 112억원(+17.5% YoY), 영업이익 690억원(-63.5% YoY), 세전이익 1,249억원(-69.2% YoY), 지배주주순이익 3,370억원(47.8% YoY)을 기록했다. 영업이익 컨센서스 1,191억원을 하회했다. 1) 2분기 엔진부문 400억원 환입 배제, 2) 특수선 부문 적자전환 영향이 반영됐다. 지배주주 순이익은 법인세 환급효과로 576.7% 전분기대비 증가했다.

2분기 현대삼호중공업의 별도기준 매출액은 1조 3,238억원(+17.7% YoY), 영업이익 746억원(-49.6% YoY), 영업이익률 +5.6%를 기록했다. HD현대에너지솔루션의 매출액은 1,336억원(-50.3% YoY), 영업이익 106억원(-63.9% YoY), 영업이익률 +7.9%를 기록했다.

3분기 주요 이슈를 점검해 보면 2019년 현대중공업 물적분할 당시 발생한 이연법인세 자산이 법인세법 개정으로 2,530억원 환급되며 세액 절감 효과를 봤다. 3분기말 환율은 1,344.8원으로 2분기말 대비 32원 상승했다. 단, 헷지 전략으로 인해 영향은 없다. 하반기 협상 중으로 변동이 없으며 2024년까지 변동 없음으로 원가 반영했다.

최근 중동지역 정세 불안 및 유가상승으로 탱커 운임은 급격히 호전됐다. VLCC 운임 9월 평균 대비 10월 셋째 주 27.3% 상승했다. 최근 탱커 발주는 저선가 및 짧은 납기로 중국조선소가 우세했지만, 빠른 납기가 거의 소진되며 추가 물량은 한국 조선소도 경쟁력이 있다. VLCC는 조선소 제시 선가와 시장 간 간극이 아직 있는 상황이다.

80~90달러/배럴의 고유가가 유지되며 전세계 에너지 개발 업체들의 해양 유전∙가스전 개발 수요가 증가했다. 중동 대규모 해양공사 발주가 2023년말부터 2024년까지 시리즈로 계획돼 있다. 동사는 3~4개 공사에 입찰 및 PQ 과정에 참여하고 있다. 동남아 중소형 고정식 플랫폼, 미국 멕시코만 반잠수식 생산설비 등 2024년 발주가 예상된다.