한국신용평가는 수시평가를 통해 에이치디현대의 제12-3회 외 무보증사채 신용등급을 A/안정적에서 A/긍정적으로 변경한다고 14일 밝혔다.

HD현대그룹의 지주사인 동사의 신용등급은 HD현대오일뱅크(AA-/안정적), HD현대중공업(A-/긍정적), HD현대건설기계(A/안정적), HD현대인프라코어(A/안정적), HD현대일렉트릭(A-/안정적) 등 그룹 주력 계열사의 신용도, 지주사로서의 구조적 후순위성, 자체 현금흐름 및 재무안정성 등의 영향을 받고 있는 가운데, 한국신용평가는 다음과 같은 사유로 동사 무보증사채 등급전망을 ‘안정적’에서 ‘긍정적’으로 변경한다.

① 그룹 주력 계열사인 HD현대건설기계와 HD현대인프라코어의 신용등급이 ‘A-/긍정적’에서 ‘A/안정적’으로 변경됐다.

HD현대건설기계, HD현대인프라코어 등으로 구성되어 있는 건설기계 부문은 다변화된 지역 포트폴리오, 그룹 내 건설기계 사업의 시너지 효과로 사업안정성이 제고된 가운데, 외형이 성장하고 이익창출력이 개선됐다.

건설기계 부문은 2021년 이후 중국 건설기계 수요가 크게 감소(중국 굴삭기 시장규모: 2020년 29만대→2021년 27만대 → 2022년 15만대)했음에도 불구하고 북미, 신흥국을 포함해 중국 이외 지역의 경기부양성 인프라 투자에 따른 건설기계 수요 확대, 판가 인상 및 제품 믹스 변동, 환율 상승 영향으로 외형이 확대되고 수익성이 제고됐다.

2023년 3분기에도 고환율 기조, 북미 등 중국 외 지역의 수요에 힘입어 전년 동기 대비 개선된 실적을 기록한 가운데, 이익 누적에 따른 자본 확충, 개선된 영업현금창출력을 고려하면 향후 투자 계획 등을 감안하더라도 안정적인 재무구조를 유지할 수 있을 것으로 판단된다.

한편, 건설기계 부문은 2021년 8월 HD현대인프라코어 편입 이후 그룹 매출 구성에서 차지하는 비중이 확대됐으며, 이에 따라 그룹 내 정유 및 조선업 의존도가 완화돼 사업포트폴리오 효과가 강화된 것으로 판단된다. 또한, 건설기계 부문은 원재료 공동 구매, 계열 내 엔진 조달, 영업망 공유 및 제품 공동 개발 등 사업적/재무적 시너지 효과를 통해 확대된 외형 및 이익 창출규모를 유지할 수 있을 전망이다.

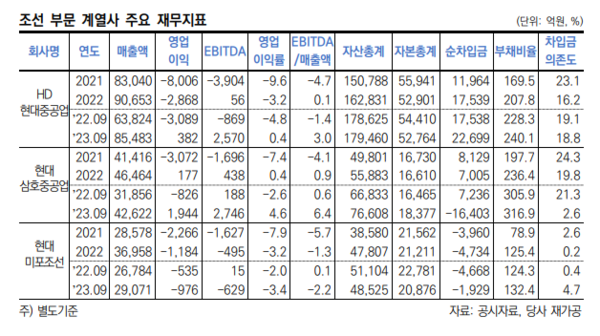

② 업황이 개선된 조선 부문의 실적 개선 추세가 지속될 전망이다.

조선 부문은 중간지주회사인 HD한국조선해양과 손자회사인 HD현대중공업, 현대삼호중공업, 현대미포조선 등으로 구성되어 있다. 글로벌 선두권의 건조능력을 확보하고 있으며, 다양한 선종·선형의 선박 및 해양플랜트 건조실적을 바탕으로 우수한 수주경쟁력을 보유하고 있다.

조선 부문은 우호적인 글로벌 발주환경 하에서 수주잔고의 양적 확대 및 질적 개선이 이루어졌다. 2020년 말 이후 해운업황 개선, 친환경선박 발주 증가 등에 힘입어 신규수주가 크게 증가하며 2021년 조선 부문 합계 약 211억불(컨테이너선 72척, LNG선 29척, LPG선 49척 등), 2022년 약 240억불(컨테이너선 92척, LNG선 45척, LPG선 14척 등)을 수주했다. 2023년 들어 컨테이너선 운임이 크게 하락하는 등 해운 시황이 다소 악화됐으나, 9월까지 약 149억불(컨테이너선 29척, LNG선 20척, LPG선 28척 등)의 양호한 수준의 신규수주를 기록한 가운데 2023년 9월 말 기준 수주잔고는 2022년 연간 매출액의 약 4배에 달하고 있다.

수주잔고의 질을 결정하는 수주선가 역시 해운업황 개선, 수주잔고 확충에 기반한 협상력 제고, 친환경선박 발주 등이 맞물리면서 2020년 말 이후 큰 폭으로 상승하였으며, 특히 조선 부문 신규수주의 상당부분을 차지하고 있는 LNG선과 컨테이너선의 선가 상승이 가파르게 진행됐다.

수주잔고가 확충된 조선사의 가격 협상력이 강화된 점, 과거 대비 상승한 원가 수준 등을 고려하면 신조선가는 당분간 현 수준 이상을 유지할 수 있을 것으로 판단된다.

기수주잔고를 바탕으로 조선 부문의 외형 확대 및 수익성 개선 추세가 지속될 것으로 전망된다.

조선 부문은 2021년 강재가 급등으로 인하여 대규모 영업적자를 기록하였으며, 2022년 상반기에도 강재가 등 원가 부담 확대, 기존 저가 수주분의 영향으로 영업적자가 지속됐다. 그러나 2022년 하반기 외형 확대에 따른 고정비 부담 축소, 원/달러 환율 상승 등에 힘입어 흑자전환했으며, 2023년에도 기수주잔고를 바탕으로 점진적인 외형 확대 및 수익성 개선 추세에 있다.

2021년 하반기 이후 수주선가 상승과 더불어, 후판 가격 하향 안정화 추세, 외형 확대에 따른 고정비 부담 완화, 이익창출력이 우수한 엔진부문의 외형 확대 추세 등을 고려하면 수익성 개선 추세가 지속될 것으로 전망된다. 특히, 2021년 상반기까지의 저선가 수주분이 금년 중 대부분 소진될 것으로 예상되며, 이에 따라 중장기적으로 수익성이 더욱 제고될 수 있을 것으로 보인다.