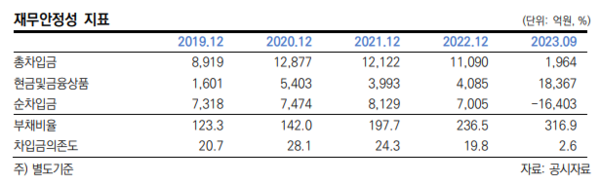

한국신용평가는 수시평가를 통해 현대삼호중공업의 제16-2회 외 무보증사채 신용등급을 BBB+/긍정적에서 A-/안정적으로 변경한다고 구랍 27일 밝혔다.

1977년 1월 인천조선소로 설립된 현대삼호중공업은 2002년 5월 현대중공업 계열에 편입되었으며, 전남 영암군 삼호읍에 생산기반을 보유하고 있다. 그룹 내 에이치디현대중공업 및 현대미포조선과 높은 수준의 협력체계를 구축하여 세계 상위권의 시장지위를 확보하고 있다. 2019년 6월 舊현대중공업의 물적분할로 동사의 최대주주가 HD한국조선해양으로 변경됐으며, 2023년 9월 말 기준 HD한국조선해양이 동사 지분 96.5%를 보유하고 있다.

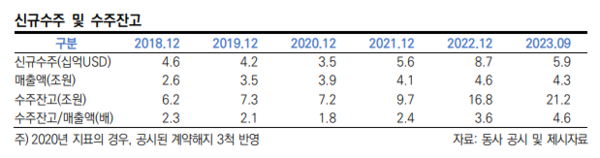

2020년 말 이후 컨테이너 해운 운임 상승 등에 따른 글로벌 발주세 회복에 힘입어 신규수주가 크게 증가했다. 2021년 56억불(LNG선 10척, LPG선 16척 등), 2022년 87억불(컨테이너선 22척, LNG선 22척 등), 2023년 11월까지 67억불(컨테이너선 19척, LNG선 9척 등)을 수주하며, 2023년 9월 말 기준 수주잔고는 2022년 연간 매출액의 4배를 상회하는 158억불에 달하고 있다. 최근 대규모 발주에 따른 기저효과로 2024년 신규수주는 소폭 감소할 것으로 전망되나 환경규제 강화에 따른 친환경선박 발주 확대 추세 등을 고려하면 과거 대비 비교적 양호한 발주시황이 지속될 것으로 보인다.

수주잔고의 질을 결정하는 수주선가 역시 해운업황 개선, 수주잔고 확충에 기반한 협상력 제고, 친환경선박 발주 등이 맞물리면서 2020년 말 이후 큰 폭으로 상승했다. 세부 시점별로 보면 2021년 2분기부터 신조선가 상승 폭이 커지기 시작하였으며, 특히 동사 수주의 상당부분을 차지하고 있는 LNG선과 컨테이너선의 선가 상승이 가파르게 진행되었다. 클락슨 신조선가 지수가 2023년 11월 말 177포인트를 기록하며 2009년 이후 최고치를 경신한 가운데, 수주잔고가 확충된 조선사의 가격 협상력이 강화된 점, 과거 대비 상승한 원가 수준 등을 고려하면 경기 침체 우려로 인한 발주심리 악화 등을 고려해도 신조선가는 당분간 양호한 수준을 유지할 수 있을 것으로 보인다.

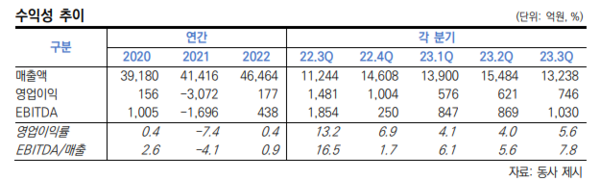

동사는 기수주잔고를 바탕으로 외형 확대와 수익성 개선세가 지속될 전망이다. 2022년 상반기까지 강재가 등 원가 부담 확대, 기존 저가 수주분의 영향 등으로 영업적자가 지속됐으나 하반기에는 계약 해지된 LNG선 재계약 효과, 원/달러 환율 상승, 외형 확대에 따른 고정비 부담 축소 등으로 영업흑자로 전환했다. 2023년에도 기수주잔고를 바탕으로 외형이

확대되는 가운데, 고정비 부담 완화와 저선가 수주분의 매출인식 비중 감소 등을 통해 3분기까지 이익창출 기조가 지속되고 있다.

2021년 하반기 이후 수주분의 수주선가 상승과 더불어, 후판 가격 하향 안정화 추세, 외형 확대에 따른 고정비 부담 완화 전망 등을 고려하면, 수익성 개선 추세가 지속될 것으로 전망된다. 특히, 2021년 상반기까지의 저선가 수주분이 금년 중 대부분 소진될 것으로 보이며, 이에 따라 중장기적으로 수익성이 더욱 제고될 수 있을 것으로 보인다.

한편, 주요 조선사의 수주잔고가 크게 확충되어 건조량이 증가할 것으로 예상되는 가운데, 인력난이 가중될 가능성이 존재한다. 향후 원활한 인력 수급 및 공정 진행 여부와 더불어, 인건비 추이, 노사관계 관리 등에 대해서는 지속적으로 모니터링할 예정이다.

글로벌 선박 발주세, 신조선가 추이 등 조선산업 전반과 더불어, 환율 및 강재가격 추이, 인건비 상승 폭, 원활한 인력 확보 및 공정 진행여부 등에 대해 모니터링할 예정이라고 한신평은 밝혔다.