![[사진자료]현대미포조선 본사 야드 전경](https://cdn.shippingnewsnet.com/news/photo/202401/57676_35977_4246.jpg)

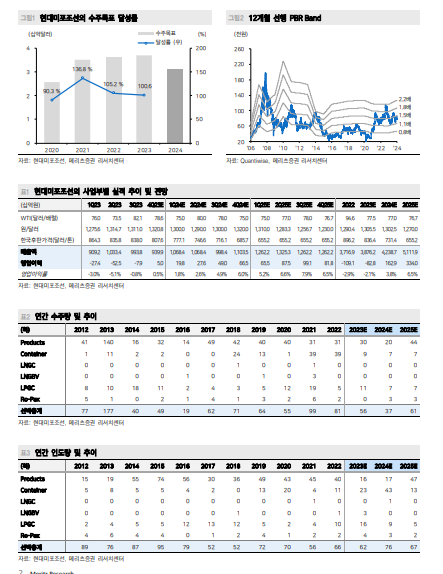

현대미포조선은 2024년으로 미뤄진 기대감이 있다는 지적이다. 메리츠증권 배기연 애널리스트에 따르면 작년 4분기 영업이익을 50억원으로 추정하며, 컨센서스 대비 112억원 하회가 예상된다. 대형상선보다 낮은 소형선박의 선가 상승률 때문에 영업흑자 전환의 시기가 2024년으로 이연됐다. 2024년 연간 영업이익률은 +3.8%가 예상된다.

현대미포조선의 지난해 4분기 영업이익을 50억원으로 예상, 2023년은 영업적자 828억원으로 추정된다는 것이다.

4분기 매출액는 전년대비 8.1% 감소한 9,399억원이 예상된다. 2023년 매출액을 3조 8,762억원(+4.3% YoY), 영업적자 828억원(적자축소), 영업이익률 -2.1% (+0.8%p YoY)로 추정한다.

2023년 연간 목표였던 4조 1,524억원을 6.7% 하회하는 매출액을 예상하며, 수주목표였던 37.0억달러를 100.6% 달성하는 결과를 확인했다. 대형 상선의 선가상승률에 미치지 못한 소형 선박의 선가 상승률이 더딘 수익성 턴어라운드를 야기하며, 연간 영업흑자 달성은 2024년으로 미뤄졌다.

클락슨에 기재된 수주잔고 스케줄을 반영, 2024년 매출액 전망치를 9.2% 조정한는 것이다. 2024년 매출액을 4조 2,387억원으로 예상된다. 회사가 제시한 매출액 전망치 4조 2,882억원에 부합한다. 연간 영업흑자 달성을 기대하며 영업이익률은 +3.8%로 예상한다.

적정주가 115,000원으로 유지. 2025년 ROE 13.7%, 멀티플 1.8배 금리인하 기조로 2025년 예상 COE 역시 하향 조정되며, 적정 PBR 멀티플은 1.8배 수준으로 도출한다. 적정주가를 115,000원으로 유지한다고 배 애널리스트는 밝혔다.