-연간 단위 환산 시, 약 150만TEU의 선복 흡수 효과 발생

-유럽항로 7~14일, 미동안 10일 가량 운송 시간 증가 예상

-일부 선사, 극동지역 임대 및 재고 컨박스 확보, 컨박스 반출 제한 움직임 포착

한국해양진흥공사는 12일 “홍해 운항제한에 따른 컨테이너선시장 영향” 리포트를 발표해 관심을 모았다. 이에 따르면 작년 12월 12일 Maersk 선박을 시작으로 하파그로이드, CMA CGM, MSC 등의 컨테이너선 피습이 증가했다.

분쟁 초기, 후티 반군은 이스라엘 소유 선박을 공격 대상으로 했으나, 사태가 격화되며 대상을 확대했다.

아시아↔유럽/미동부, 유럽↔중동/인도 등 Bob Al-Mandab 해협 통과 선박들이 공격 위험에 노출됐다. 사태 발생 후, 상위 9개 컨테이너선사가 안전 확보 시까지 수에즈 운하 통행을 중단하고 희망봉 우회를 발표했다.

MSC, Maersk, CMA CGM, 하파그로이드, Evergreen, HMM, OOCL, Yangming, Zim 등 9개사가 수에즈 운하 이용 중단 발표(12/20).

1월 초 기준 약 420척의 컨테이너선이 희망봉을 경유해 운항 중이다. 이에 홍해 수호 작전(Operation Prosperity Guardian)이 개시됐다. 안전 확보를 위해 미군을 중심으로 10개국이 참여하는 작전 개시, Bab Al-Mandab 해협을 지나는 화물선에 대한 보호 조치가 시행됐다.

Maersk, CMA CGM 등이 작전 개시 후 일부 선박에 한해 수에즈 운하 이용 재개를 발표했으나, 1월 초 Maersk와 CMA CGM 선박이 재차 공격 위험에 노출된 후 Maersk는 홍해항로 복귀 보류를 발표했다.

1월 12일 美-英 연합군은 후티 반군의 주요 군사시설에 대한 공습을 강행했다.

1월 현재, CMA CGM, COSCO의 일부 선박이 해당 해역을 운항 중인 반면, MSC를 포함한 주요 선사들은 안전 확보 시 까지 희망봉 우회 항로를 이용할 계획이다.

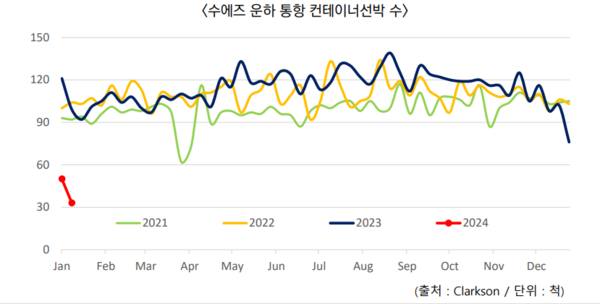

’23년 주간 평균 114척의 컨테이너선이 수에즈를 이용한 반면, ’24년 첫 2주간 50척 이하로 급감했다.

* 후티 반군의 영향이 미치지 않는 유럽/지중해↔중동(제다 인근) 항로 운항은 지속 중

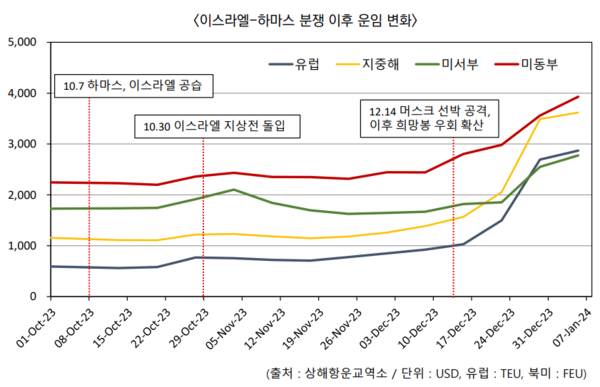

희망봉 우회로 인한 운임 상승세 전환 후 강세가 지속됐다.

지난해 10월, 이스라엘-하마스 간 분쟁 격화에도 큰 영향을 받지 않았던 컨테이너 운임은 12월 중순 머스크 지브롤터호 공격 후 주요 선사들의 희망봉 우회 발표가 이어지며 급등세다.

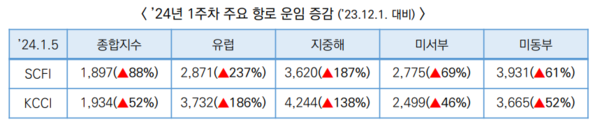

4개 주요 원양항로 운임은 12월 초 대비 최소 1,129달러(미서부) 부터 최대 2,360달러(지중해)까지 상승했다.

통상 1월은 中춘절 장기 연휴를 앞두고 물량이 집중되는 시기, 이번 사태가 연초 성수기와 겹치며 원양항로 선복난이 심화, 단기 운임이 급등세를 보였다.

사태 초기, 동남아항로(싱가포르) 운임은 큰 영향을 받지 않았으나, 장기화 양상을 보이며 최근(1월 5일) 운임이 반등했고 연근해 항로는 아직까지 운임에 큰 변화가 없다.

- 1/5 운임(SCFI) : 상해→동남아 $259(전주대비 ▲24.5%), 상해→부산 $138(12/1 대비 ▲0.7%)

운송시간 증가에 따른 공급 축소 효과가 발생하고 있다. 희망봉 우회 시, 상해-함부르크 편도 기준 약 3,800NM 운항 거리 증가, 운항 일수 약 10일 증가. 양방향 약 20일이 추가 소요된다. 주 1항차 서비스 유지를 위해서는 노선별 선박 2~3척 추가 투입이 필요하다.

* 추가 소요 일수는 운항 속도 및 항로 구성에 따라 증가 또는 감소 할 수 있음

연간 단위 환산 시, 약 150만TEU의 선복 흡수 효과가 발생하며 이는 전체 선복의 5~6%에 해당한다.

화주사는 늘어난 운송 시간을 고려한 빠른 선적 추진 증가. 춘절 성수기 및 조기 선적 물량이 집중되며 선복난이 가중되고 있다.

’23년 연중 운임하락, 정체해소, 그리고 운송시간 단축이 진행되며 현지 소매업체들이 적정 재고 보유로 전략을 수정했다. 이 점이 최근 단기 운임 급등에도 선적을 진행할 수 밖에 없는 한 요인으로 작용하고 있다.

美 동부향 2개 주요 항로(파나마, 수에즈 경유) 모두 제한되며 美 서부항 경유 내륙 운송이 강세다.

’23년 파나마 운하 수량 부족 심화 → 아시아발 수에즈 경유 美동부향 항로 개설 증가 →

후티반군 위협에 수에즈 운송 제한 → 아시아발 美서부 경유 내륙 운송 강세.

1월 파나마 운하 1일 통행 선박수는 24척으로 제한, 기존 계획(20척) 대비 상향됐으나 평시(36척) 대비 통행량 제한이 지속됐다.

희망봉 경유시 아시아발 미동부향 운송시간이 증가한다. 파나마 운하 경유 대비 +4,300NM, 약 10일 증가하는 것으로 파악된다.

태평양을 이용한 아시아-미서부 항로는 수에즈 운하와 직접 연관성이 없음에도 동부향 운송의 대체항로로 각광받으며 운임이 동반 상승하고 있다.

컨테이너 선사는 운영 관련 변동성이 확대됐다. 단, 자연 공급 조절에 따른 수익성이 개선되고 있다.

기존 수에즈 이용 항로들이 운송시간 증가의 직접 영향에 노출되며 항로 운영 전략의 전면 수정이 불가피한 실정이다.

유럽/지중해/미동부 항로가 선복량을 흡수하며 기존 계획 아래 주 1항차 유지를 위해서는 추가 선박 투입이 필요하다. 기회비용 발생에 따른 연간 선박 활용률 저하가 발생하고 있다.

운항거리 증가에 따른 추가 연료 소모는 수에즈 운하 통항비 절감으로 상쇄할 전망이다.

’24년 수급 불균형 전망이 우세한 상황에서 발생한 이번 사태는, 자연 공급조절 효과를 유발하며 단기 스팟운임 외 ’24년 유럽/북미 장기 계약 입찰에도 영향을 주며 수익성 개선이 기대된다.

유럽/지중해/미동부 항로 투입 선박 증가로 다량의 잉여 선복을 흡수, 수급 불균형이 완화되고 있다.

* ’24년 1월 계선율 1% 기록, 전년 동기(2.6%) 대비 38만TEU 감소하며 감소세(입거수리 제외)

’23년 4분기, 운임 하락으로 어려움을 겪던 선사들은 일부 유럽항로 연간 계약 갱신을 1월로 연기, 이번 운임 상승으로 분위기가 반전됐다.

화주/물류사는 변동성 확대 및 물류비 부담이 증가하고 있다. 예상치 못한 운송 지연으로 제품 납기 지연 가능성 증가, 운송 일정 관련 변동성이 확대되며 화주/물류사 부담 및 갈등이 증가하고 있는 것이다.

유럽항로 7~14일, 미동안 10일 가량 운송 시간 증가가 예상된다. 일정 지연을 고려한 조기 선적 수요가 단기 급증하며 선복난이 심화된 상황이다.

운송 시간 증가 외에도 선복 부족에 따른 선적 지연이 발생하는 등 운송 관련 변동성 확대돼, 평상시 보다 여유있는 리드타임 운용이 필요하다.

단기 긴급 대응 및 해상 운송비 급등에 따른 물류비 부담이 가중되고 있다.

사태 확산 이후, 선사들로부터 GRI 및 할증료 부과가 빠르게 진행되며 단기간에 운임이 급등했다. 적기 운송을 위해서는 운임에 높은 프리미엄이 형성되는 등 비용 부담이 증가하고 있다.

여유 재고가 확보 되지 못한 경우, 급작스런 납기 지연에 따른 화주/물류사 긴급 대응(항공,철송 등)이 필요하며, 이로 인한 물류비 상승이 불가피하다.

국가간 이해 관계로 인해 연합군이 후티 반군 직접 타격은 힘들 것이라는 전망이 우세했으나, 1월 12일 美英 연합군이 예멘 내 반군 주요 시설에 대한 공습을 시행하며 향후 불확실성이 확대되고 있다.

이번 공습의 결과가 반군 활동을 위축시킬지, 아니면 확전 양상으로 전개될지에 대한 모니터링이 필요한 실정이다.

궁극적인 사태 해소를 위해서는 이스라엘-하마스 긴장 완화가 필요하나 그 시기는 예측 불가하다.

’24년 수급 불균형으로 인한 수익성 악화가 예견된 만큼 컨테이너 선사들이 위협을 감수한 상태로 수에즈 운하 통행을 조기에 전면 재개하기는 어려울 것으로 전망된다.

사태가 조기에 종료 될 경우, 춘절 전 밀어내기 효과가 사라지고 수요가 소강 상태에 이르는 2월 이후 부터는 시장이 안정화 될 가능성도 존재한다.

단기 수요 급증이 유발한 일부 혼란(선복 및 장비 부족, 정체) 발생 가능성도 있으나, ’24년 수요 증가율(+3.2%)이 공급 증가율(7.1%)을 크게 밑도는 만큼 장기간 영향을 주지는 못할 것으로 예상된다.

운임, 선복, 컨테이너 박스, 정체 등에 영향을 끼침에 따라 향후 운임 및 시장 변동성 확대가 전망된다.

현재와 같은 운임 급등세는 춘절 이후 다소 완화될 수 있을 것으로 보이나 선복, 컨박스, 정체 등에 영향을 받을 것으로 예상된다.

2주 가량 길어진 운송 시간을 고려한 조기 선적 수요는 증가하는 반면, 선박의 양방향 운항 시간 증가로 인해 실질 선복공급은 감소할 전망이다. 한동안 선복 부족은 지속될 전망이다.

아직까지 심각한 컨테이너 박스 부족은 나타나지 않았으나, 북미/유럽 등 원거리 지역으로 부터 공컨테이너 회송이 지연됨에 따라 향후 극동 지역 컨박스 부족 심화 가능성이 존재한다. 현재 일부 선사로 부터 극동지역 임대 및 재고 컨박스 확보, 컨박스 반출 제한 움직임이 포착됐다.

모든 선박이 유사하게 일정 지연됨에 따라 급격한 항만 정체가 발생할 가능성은 낮다. 단, 추후 수에즈 운하 이용이 병행될 경우, 단기간에 우회 선박과 직통 선박이 몰릴 경우 혼잡 발생이 가능하다.

아시아역내항로의 경우 원양항로가 높은 운임을 유지할 경우 원양 선사들의 선박 재배치(근거리→원양) 및 고수익 화물 우선 박스 배정이 증가할 것으로 보인다. 이는 아시아역내항로에 공급 및 박스수급에 영향을 주며 운임상승 압박이 전망된다고 해진공은 밝혔다.