3도크에서 20척 LNG선 병렬 건조로 올해 상반기부터 소폭 실적 개선세 보일 예정

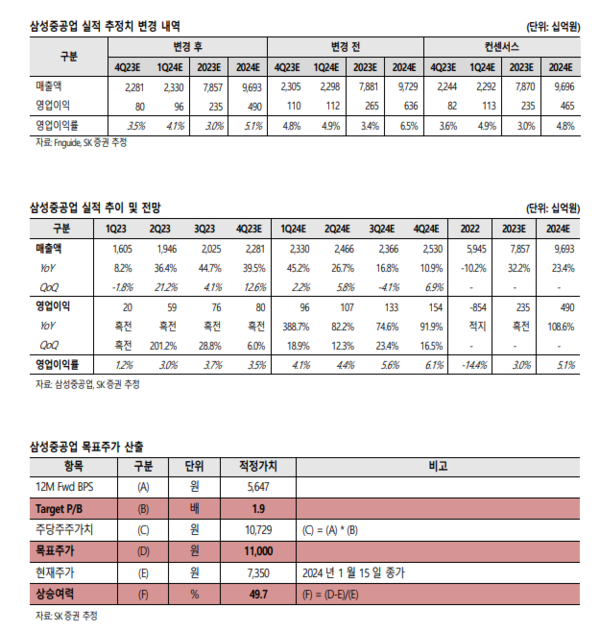

삼성중공업은 실적과 수주 모두 올해가 더 좋다는 분석이다. SK증권 한승한 애널리스트에 따르면 조업일수 증가 및 고선가 건조물량 비중확대 효과로 작년 4분기 연결 매출액은 2조 2,809억원(+39.5% YoY, +12.6% QoQ), 영업이익은 804억원(흑전 YoY, +6.0% QoQ)을 기록하며 컨센서스(816 억원)에 부합한 것으로 추정된다. 안정적인 흑자기조 유지하며 연초 가이던스인 영업이익 2천억원은 무난하게 초과 달성한 것으로 예상한다는 것이다. KC-1 LNG 화물창 관련 소송에서 런던중재법원의 SK해운에 약 2.9억불 배상하라는 판결로 인해 이번 분기 영업외 손실충당금 설정은 불가피 할 것으로 판단되나, 향후 국내 1심의 결과를 토대로 그 피해 규모는 최소화될 가능성 높다는 분석이다.

3도크에서 20척의 LNG선 병렬 건조로 올해 상반기부터 소폭의 실적 개선세 보일 예정임에 따라 하반기부터는 본격적인 효과를 확인할 수 있을 전망이다. 따라서 올해 상반기까지는 작년 하반기 대비 소폭 개선된 마진율을 이어갈 것으로 전망된다. 동사는 올해 하반기부터 2023년 초에 수주한 Petronas ZLNG와 더불어 고선가 물량의 건조 비중 확대에 따른 본격적인 매출성장 및 실적개선이 기대된다. 2024년 조선부문은 LNG선 약 25~27척(카타르 2차 15척)과 탱커 약 6척, 그리고 최근 발주세 강한 VLAC 수주가 기대되며, 해양플랜트 부문은 상반기 Coral Sul#2 FLNG 1기와 하반기 미국 Delfin FLNG 1기로 올해 감소할 컨선 수주분을 채우고도 남는 수주규모를 기록할 전망이다.

이에 따라 2023년 대비 더 높은 규모의 수주목표를 제시할 가능성이 상당히 높으며, 수주 피크아웃에 대한 과한 우려를 해소시키며 상승 모멘텀 가져갈 것으로 예상된다.

한 애널리스트는 “삼성중공업에 대해 투자의견 매수와 목표주가 11,000 원을 유지한다”며 “목표주가는 12개월 선행 BPS 5,647 원에 Target P/B 1.9 배를 적용하여 산출했다”고 밝혔다. 전반적인 조선주 이익추정치 하향 조정 속에서 올해 수주와 실적 두 마리의 토끼를 모두 잡을 동사를 조선업종 최선호주(Top-Pick)로 제시한다는 것이다.