-한국 조선사의 남은 2026년 슬롯은 탱커로 채워야

-조선사와 선주의 이해 관계 점차 맞아 떨어지고 있다

-과거 VLCC발주는 연간 최대 약 68척...향후 그 이상 발주 나올 수도

하이투자증권 변용진 애널리스트는 지난 2021년 3월을 끝으로 없었던 한국의 VLCC 수주는 3년만에 곧 재개될 것으로 보이며, 올해 하반기 발주가 기대됐는데 예상보다 빠른 흐름이라는 지적이다. 변 애널리스트에 따르면 한국 조선사로의 VLCC 발주가 가시화되고 있다. 외신에 따르면 노르웨이 선사가 한화오션과 2026년 하반기 납기의 VLCC 2척 신조발주를 협의 중이다. 선가는 시장 선가인 $127M~$128M으로 협의되는 것으로 알려졌다. 2021년 3월을 끝으로 없었던 한국 조선사의 VLCC(초대형 유조선) 수주는 3년만에 곧 재개될 것으로 보인다. 2024년 하반기 발주가 기대됐는데, 예상보다 빠른 흐름이라는 것.

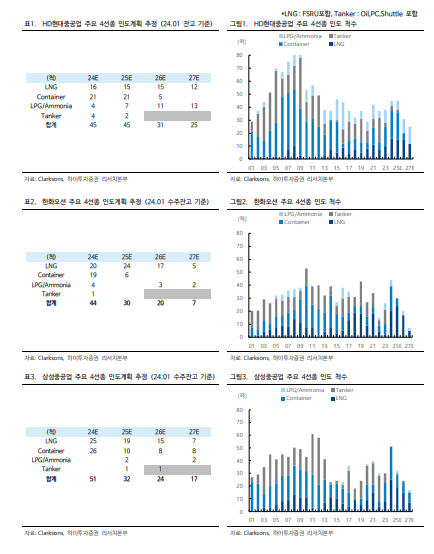

클락슨 수주잔고를 바탕으로 추정한 대형 조선사의 2026년 슬롯은 여전히 일부 비어 있는 것으로 추정된다. 최근 LPG/암모니아 운반선의 발주가 늘고 있으나 공시되는 인도 일정은 대부분 2027년이다. 왜 비어 있는 2026년 슬롯을 놔두고 2027년으로 납기가 예정돼 있을까? LNG운반선만큼은 아니지만 LPG/암모니아 운반선의 제작기간은 통상 일반 다른 선종보다 길다.

화물의 특성상 별도의 화물창 제작이 필요하며 엔진 또한 일반 엔진이 아닌 D/F엔진을 사용하기 때문이다. LPG/암모니아 화물창을 제작하는 기자재업체 및 엔진 제작 공정 부하 등을 감안했을 때 2026년 납기가 어려운 이유이다. 2026년 슬롯을 채우려면 시간이 많지 않다.

당장 오늘 수주하더라도 길어야 24~35개월 안에 인도해야 하므로 이것이 가능한 선종은 사실상 탱커 혹은 중형 컨테이너 정도이다.

당분간 컨테이너의 대량 발주는 기대하기 어렵기 때문에 결국 탱커로 슬롯을 채워야 한다는 결론이 나온다. 기간이 많이 남지 않은 이러한 슬롯은 통상 긴급슬롯으로 분류되는데, 빈 슬롯은 곧 매출 하락으로 직결되므로 조선사는 다소 선가를 낮춰서라도 긴급슬롯을 채우려고 하는 경우가 많다.

HD현대중공업의 낮아진 수주 목표에서 알 수 있듯이 올해 조선업 시황은 작년만큼은 아닐 것이라는 것이 중론이며, 작년까지 고가 수주 전략을 유지했던 조선사가 긴급슬롯을 메꾸기 위해 호가 상승을 멈추거나 혹은 선가를 일부 조정해 물량을 확보할 가능성은 커지고 있다. 운임 상승이 기대되지만 치솟은 시장 선가로 발주를 망설이는 선주에게는 매력적인 제안이 될 것이란 전망이다. 조선사와 선주의 이해 관계가 점차 맞아 떨어지고 있다.

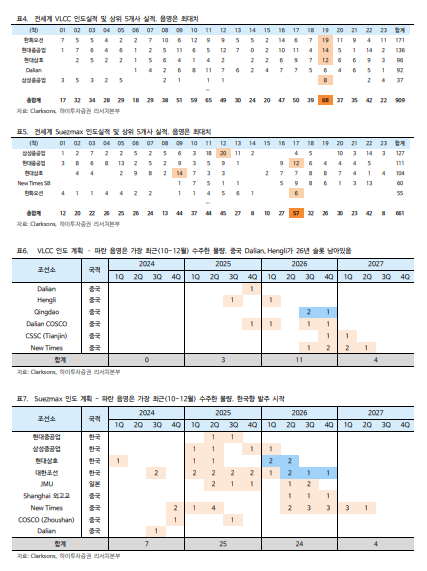

과거 전세계 대형 탱커의 발주 실적을 인도 실적에서 역산해 계산해보면 연간 최대 57척(Suezmax)~68척(VLCC)에 이른다. 조선사별로 도크 상황에 따라 가능한 최대 척수가 다르지만 한국 조선사의 대형 탱커 인도능력은 VLCC, Suezmax 각각 10~20척 수준이다.

각 조선사의 연간 최대 인도 실적은 VLCC의 경우 한화오션이 19척으로 가장 많으며 현대중공업 14척, 현대삼호중공업 12척, 삼성중공업 8척으로 뒤따르고 있다. Suezmax는 삼성중공업이 20척으로 가장 많은 실적을 보유하고 있으며 뒤이어 현대중공업 12척, 현대삼호중공업 14척, 한화오션 6척 등이다.

현재 전세계 VLCC 수주잔고 상 2026년 납기가 가능한 중국 조선소의 슬롯은 Dalian, Hengli 조선소를 합쳐 10척 미만일 것으로 추정된다. 반면 한국 조선소의 2026년 탱커 슬롯은 거의 완전히 비어 있다. 발주가 이미 증가한 Suezmax는 중국 야드를 먼저 채웠지만 2023년 4분기 이후 한국의 빈 슬롯으로 들어오고 있다. 향후 발주 증가 시 한국으로 올 수밖에 없는 이유다.

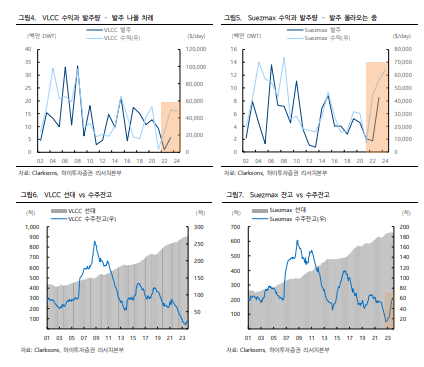

현재 대형 탱커의 수급 상황은 과거 20년래 가장 공급이 부족한 상황이다. 수년간 지속된 발주 감소로 수주잔고가 절대적으로 줄어든 상태다. 발주 랠리가 시작되면 과거의 최대치를 넘기는 발주가 나올 가능성도 충분하다. 운임 상승에 따른 발주 증가는 조금의 시간차를 두고 반복되어 왔으며 Suezmax의 수익은 이미 반등하며 발주가 뒤따르고 있다.

VLCC도 조금 늦지만 수익이 늘며 발주가 시작되고 있다. VLCC와 Suezmax가 각각 연 60척 발주된다고 가정할 경우, 이중 중국으로의물량을 제외하고 조선 4사가 10척씩만 수주하더라도 현재 선가인 $128M(VLCC), $85M(Suezmax)를 감안하면 조선사별로 21억불 이상의 수주를 기대할 수 있다. 이는 HD현대중공업의 올해 상선 수주목표 52억불의 40%에 달하는 숫자다. 조선 업황의 피크아웃을 아직 논할 필요가 없는 이유라고 변 애널리스트는 밝혔다.