올해 수주 70억달러 사실상 확보

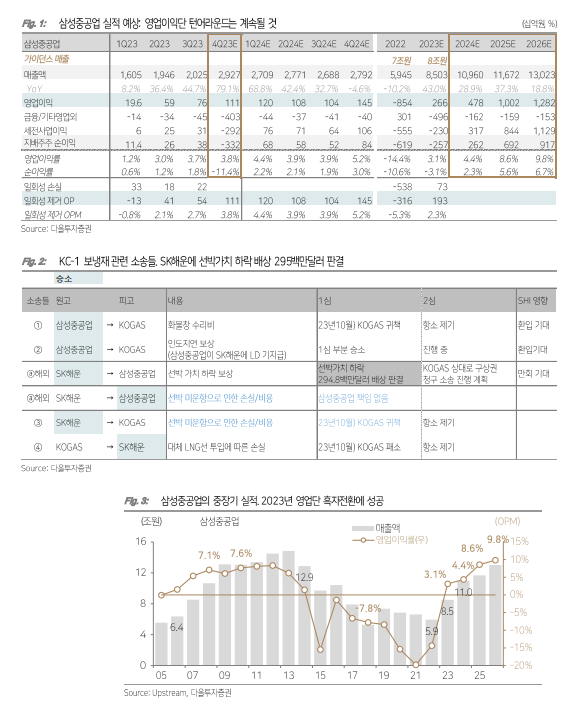

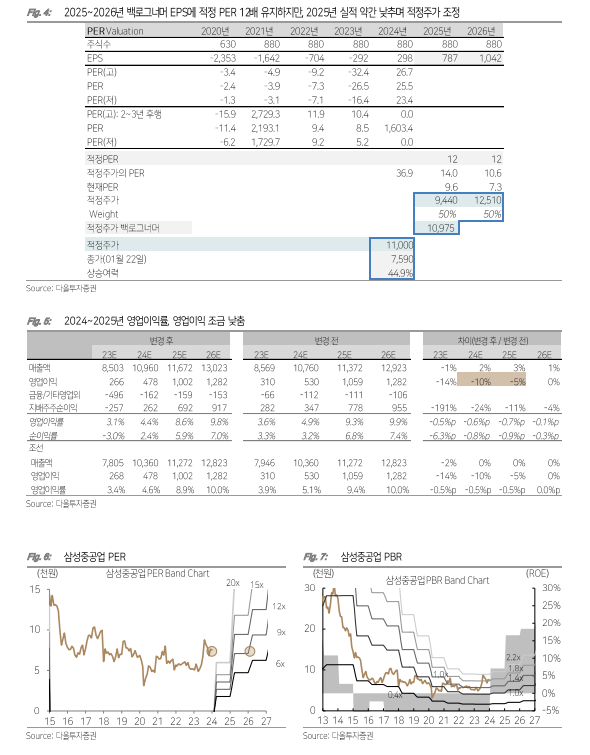

삼성중공업은 KC-1 희생이 마무리되고 수주 전망은 또 밝다는 분석이다. 다올투자증권 최광식 애널리스트에 따르면 삼성중공업은 2023년 4분기의 영업외는 KC-1 보냉창 일회성으로 부진하지만 영업이익률 턴어라운드는 지속되고 있다. 올해 수주도 70억달러를 사실상 확보했다. 2024~2025년간 이익을 낮춰 적정주가는 1만1000원으로 내리지만 선호주 의견을 유지한다고 밝혔다.

2023년에 영업이익단 흑자전환은 확실한 가운데 순이익 흑자전환은 KC-1 소송 결과로 불확실해졌다. KC-1 화물창(보냉재) 하자에 따른 책임 소재, 손실보상 여럿 소송 중 런던중재에서 선박가치 하락에 따른 2억9500만달러 배상 판결을 받았다. 해당 건은 KOGAS에 구상권을 청구할 예정이며 그 외에 KOGAS로부터 수리비, LD 비용 등 1심에서 승소해 환입이 기대된다. 이에 작년 4분기에 대규모 영업외 일회성 적자를 반영해 실적을 낮추지만 2023년 1분기부터 시작된 영업이익의 턴어라운드는 계속될 것으로 전망하고 있다.

또 2024년에는 2022년부터 수주한 고가물량, LNG선 건조 증가로 증익 사이클 기대가 지속, 다만 외주단가와 인건비 상승을 반영해 2024~2025년 영업이익을 5~10% 낮추고 동사의 적정주가도 1만1000원(-8.3%)으로 내렸다.

올해는 20기의 LNG선에서 5조원 이상의 매출, 2025년부터는 20척의 LNG선에서 6조원에 가까운 매출과 FLNG 2기에서 2조원의 매출이 시현될 전망이다. 확실한 이익 기여 선종들이 매출의 대부분이다. 2025~2026년까지의 증익 사이클이다.

수주는 2023년을 FLNG 2기, LNG선 7척, 컨테이너선 16척, 탱커 2척과 VLAC 2척으로 83억달러에 마쳤다. 올해에도 FLNG 2기, LNG선 최소 15척(카파르 ph2)로 70억달러를 사실상 확보하고 있어 컨테이너선, VLAC 등에 따라 초과 달성 가능성이 높다.

지난해 12월 Cardiff로부터 VLAC 2척을 수주해서 시장에 진입했고 1월에 또 옵션 행사로 2척을 추가 수주했다. 암모니아 운반 탱크 제작 캐파를 확보함에 따라 추가 수주 가능할 것으로 기대된다고 최 애널리스트는 밝혔다.