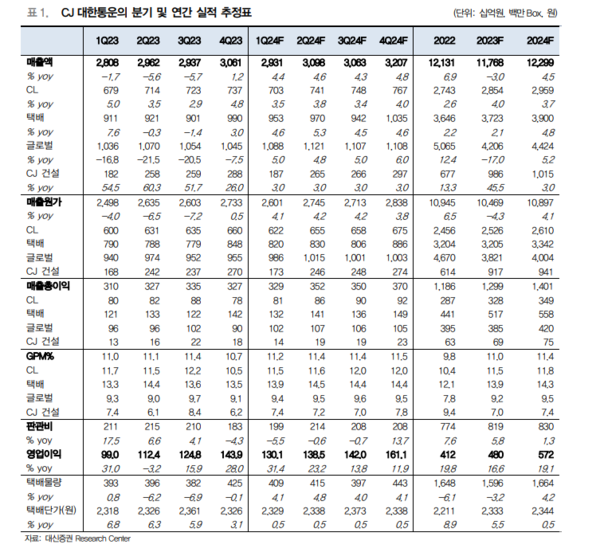

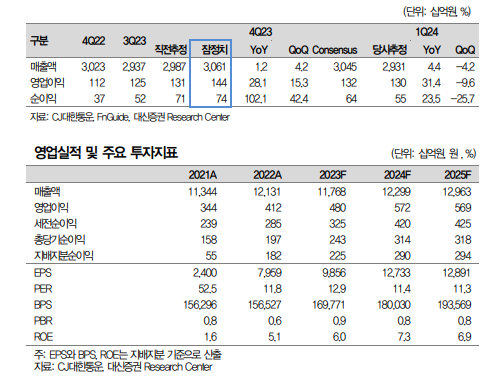

CJ대한통운은 택배 OPM 8%로 기대치를 상회했다. 대신증권 양지환, 이지니 애널리스트는 CJ대한통운의 2023년 4분기 실적 기대치가 상회해 목표주가를 175,000원으로 9.4% 상향한다고 13일 밝혔다. 목표주가 상향 이유는 2023년 4분기 실적이 대신증권 추정을 약 10% 상회함에 따라 2024년 영업이익을 기존 대비 7.5% 상향, 법인세율 25.3%로 하향 조정함에 따른 EPS 및 BPS 증가에 기인한다는 것이다. 2024년 추정 실적 기준 PER 12배, PBR 0.96배 수준이다.

예상을 상회한 이유는 1)택배사업부문의 영업이익률이 8.0%로 사상 최고치를 기록하며 수익성 개선, 2)판관비 감소 등 때문이다. 사업부문별(증감은 yoy) [CL] 매출액 7,372억원(+4.8%), 영업이익 275억원(-24.5%), [택배] 매출액 9,897억원(+3.0%), 영업이익 795억원(+48.6%), [글로벌] 매출액 1조 454억원(-7.5%), 영업이익 323억원(+98.2%), [건설] 매출액 2,883억원(+26%), 영업이익 47억원(-23%). CL부문 영업이익 감소는 2023년 4분기 용인과 남사 FC 완공에 따른 일시적인 비용 반영 때문이다.

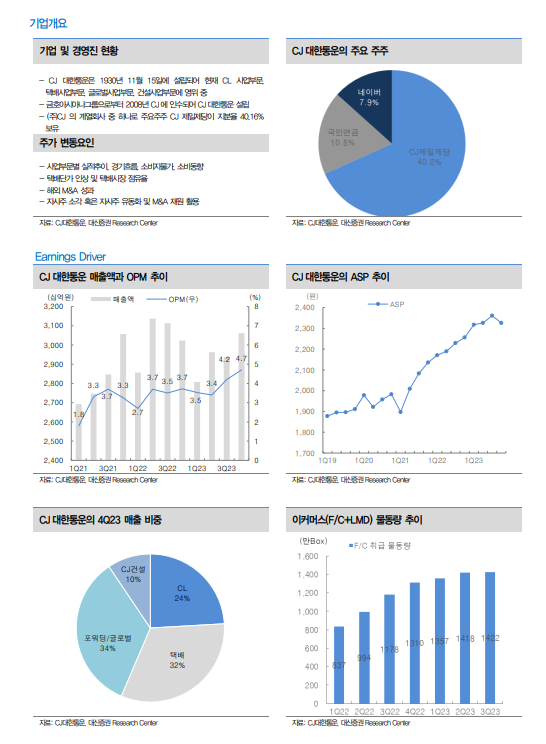

고객사 유치에 따라 이익률 회복이 전망된다. 택배처리량은 425백만Box로 전년동기 와 유사한 수준이다. 평균택배단가는 2,326원/Box로 +3.1%(yoy) 상승했다. 택배사업부문 영업이익률이 8%로 역사적 최고를 기록했다. E-Commerce물동량은 1,437만 Box(+9.7% yoy)로 성장률이 둔화됐으나, 2024년에는 신규 고객사 확보로 성장률이 10% 이상으로 회복할 것으로 예상된다고 대신증권은 밝혔다.

한편 메리츠증권 배기연 애널리스트는 CJ대한통운이 작년 4분기 매출 3조 606억원(+1.2% YoY), 영업이익 1,440억원(+28.2% YoY)을 기록했다고 밝혔다. 영업이익률은 +4.7%로 지속 상승 중이라는 것. 영업이익 컨센서스 1,317억원을 9.4% 상회하는 실적이다. 세전이익은 996억원(+61.9% YoY), 지배주주순이익은 742억원(+101.9% YoY)을 기록했다. 택배부문은 매출 9,897억원(+3.0% YoY), 영업이익 795억원(+48.6% YoY), 영업이익률 +8.0%를 기록했다.

작년 4분기 택배 물동량은 4.25억박스(유지 YoY)를 처리했다. 택배부문에 포함되는 이커머스는 물동량 증가(+9.9% YoY)에 힘입어 매출은 621억원(+12.9% YoY), 영업이익률 +6.0%를 달성했다. 4분기 용인 신규 풀필먼트 오픈 일회성 비용이 있었는데, 물량을 확보하며 마진 개선이 전망된다. CL부문은 매출 7,372억원(+4.8% YoY), 영업이익 275억원(-24.5% YoY), 영업이익률 +3.7%를 기록했다. 일회성 영업비용 약 100억원이 발생했다. 추가 성과급 및 퇴직 충당 원가에 해당된다. 식품/제약 등 물동량 증가로 W&D 매출은 전년대비 9.0% 성장했고, 항만 물동량 석탄(+15.9% YoY), 철강(+6.4% YoY) 증가로 P&D 매출도 1.7% 성장했다.

글로벌부문은 매출 1조 454억원(-7.5% YoY), 영업이익 323억원(+98.2 YoY)으로 영업이익률 +3.1%를 기록했다.

인도(+5% YoY)는 매출 성장세를 보였으나 그 외 지역은 전년대비 매출액이 하락했다. 글로벌 경기둔화 영향에도 미국 사업은 식품, CPG 신규 수주로 회복세를 보였다(-8% YoY).

2024년 택배 물동량은 연간 5% 성장을 전망하고 있다. 직구물량 증가를 고려한 숫자 이다. 2023년 직구 물량은 8천만박스였는데, 2024년 직구 물량은 50% 가량 성장이 전망된다. 해외 이커머스사가 한국시장을 공격적으로 진출한다면 물량이 더 늘어날 가능성도 있다.

이커머스 물동량은 20% 성장이 기대된다. 이커머스 물동량은 전년대비 9.9% 성장하 며 전분기 성장률보다 둔화된 바 있다. 그러나 네이버가 도착보장 서비스와 함께 이커머스 시장에서 선방하는 모습을 본 여타 종합 이커머스 업체들이 같은 유형의 풀필먼트 시스템 도입을 준비 중이다. 독보적인 풀필먼트 서비스 경쟁력을 지닌 CJ대한통운에 기회로 판단한다고 배 애널리스트는 밝혔다.