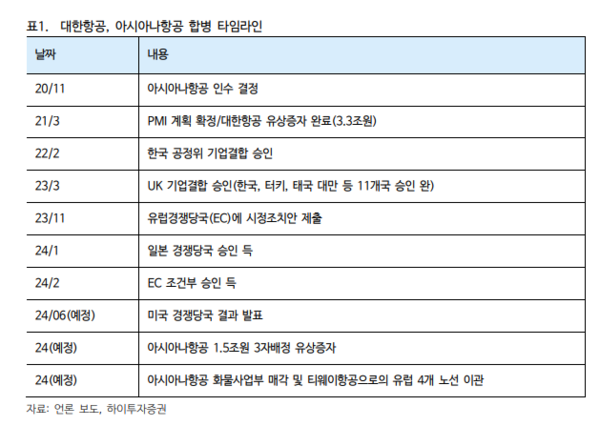

하이투자증권 배세호 애널리스트는 14일 대한항공 - 아시아나항공 합병 EU 조건부 승인 코멘트로 관심을 모았다. 이에 따르면 2월 13일(현지 시각) 기준 EC(유럽연합 집행위원회)는 대한항공의 아시아나항공 합병을 조건부로 승인했다. EC는 양사 합병을 1) 아시아나항공의 화물사업부 매각, 2) 티웨이항공에 유럽 4개 노선 이관을 담은 시정조치안을 이행하는 전제로 승인한 것이다.

1월 31일 일본 경쟁당국으로부터 합병 승인을 받아 이제는 미국 경쟁 당국의 승인만을 남겨 두고 있다. 언론 보도에 의하면 대한항공은 올해 6월말까지 미국 경쟁당국 승인을 받는 것을 목표로 하고 있다. 대한항공, 아시아나항공의 합병은 궁극적으로 티웨이항공, 아시아나항공, 대한항공 모두에게 긍정적인 영향이 있을 것으로 보인다. 특히 미국 경쟁당국 승인 절차와 티웨이항공의 유럽 4개 노선 취항은 동시에 진행될 것으로 보여 티웨이항공은 이들 중 가장 빠르게 직접적인 수혜를 입을 것으로 전망된다.

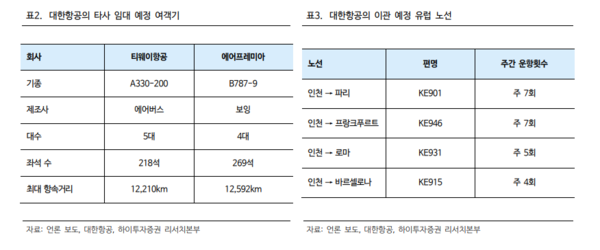

① 티웨이항공: EC의 양 사 합병의 조건은 티웨이항공에 유럽 4개 노선(파리, 프랑크푸르트, 로마, 바르셀로나)의 운수권 및 슬랏을 이관하는 것이다. 현재 대한항공의 해당 노선의 운항횟수는 주 23회로 파리(주 7회), 프랑크푸르트(주 7회), 로마(주 5회), 바르셀로나(주 4회)다. 티웨이항공은 빠르면 올 6월부터 해당 노선에 취항할 예정이며, 대한항공으로부터 운항 가능한 여객기를 임대받고, 운항 승무원은 파견 받을 예정이다. 해당 여객기는 A330-200 5대로, 218석, 최대 운항거리 12,210km의 재원을 가지고 있다.

주 23회의 운항 횟수를 커버하기 위해서는 최소 8대 이상의 기재가 필요한 관계로, 임대 여객기는 향후 늘어날 여지가 있다.

티웨이항공은 최대 운항거리가 10,000km 수준인 A330-300을 현재 3대 보유하고 있고, 올해 2대를 추가로 도입할 예정으로, 러-우 전쟁이 종식돼 러시아 영공으로 비행이 가능하다면 해당 기재로 해당 유럽 노선 운항이 가능하다. 해당 노선은 연환산 기준 4,500~5,000억원 수준의 매출 증가 효과를 기대할 수 있다(당사 2024년 티웨이항공 매출액 추정치 기준 +31~35% 증가 효과).

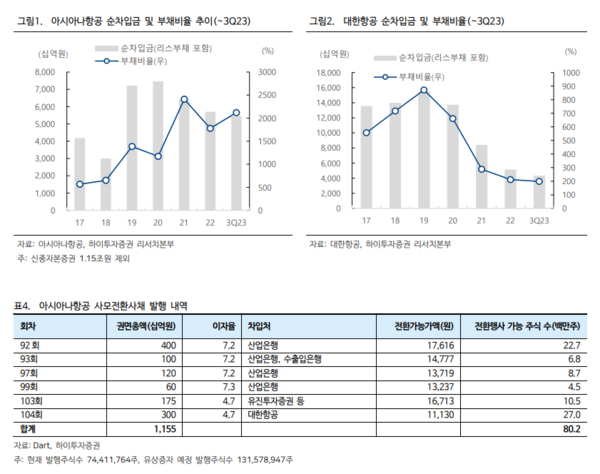

② 아시아나항공: EC의 조건부 승인으로 합병 불확실성은 크게 해소되고, 이는 아시아나항공의 재무구조 개선 관점에서 긍정적이다.

작년 3분기말 기준 아시아나항공의 차입금(리스부채 포함)은 6.9조원 수준으로 현금성자산 1.5조원 대비 과도한 상황이다. 차입금 2조원은 1년 이내 만기가 예정되어 있다. 그리고 현금성자산 1.5조원 중 7,277억원은 이미 대한항공으로부터 3자배정 유상증자(1.5조원)의 중도금 성격으로 납입되어 있는 자금이다. 미국 당국의 합병 승인이 완료되면 아시아나항공의 유상증자가 완료되어 추가로 7,500억원이 추가로 들어와 만기 차입금을 대응할 수 있다. 또한 아시아나항공의 신종자본증권 1.2조원(가중평균금리 6.2%)의 이자비용도 연간 700억원 이상이 소요되는 점을 고려할 때, 향후 대한항공의 아시아나항공 연결종속회사 편입 이후, 대한항공이

보유한 3,000억원의 사모전환사채는 주식 전환, 나머지 8,550억원의 사모전환사채도 조기 상환 혹은 주식 전환을 유도하며 재무 부담을 줄일 것으로 예상된다.

또한 올해 화물 운임의 전년대비 하락이 예상되는 바, 부채 수준이 높은 화물사업부 매각은 단기적으로 아시아나항공의 실적 개선과 재무 부담 경감에 긍정적인 영향을 줄 것으로 예상된다.

③ 대한항공: 대한항공 주가에 하방 압력으로 작용하고 있는 합병 불확실성이 대거 해소된다는 점에서 긍정적이다. 티웨이항공에 유럽노선 일부, 에어프레미아에 미국 노선 일부를 제공하고, 여객기를 해당 회사에 임대 예정(A330-200 5대, B787-9 4대)이지만, 향후 합병 시 긍정적 효과(비용 절감, 장거리 노선 경쟁력 강화)도 분명하다. 대한항공의 재무건전성은 매우 높은 상황으로(3Q23 기준 부채비율 199%, 순차입금(리스부채 포함) 4.4조원), 아시아나항공 인수가 재무적 부담에 미치는 영향은 크지 않을 것으로 보인다.

④ 제주항공: 아시아나항공 화물 사업부 인수 후보군은 현재로서 제주항공, 에어프레미아, 에어인천, 이스타항공이 거론되고 있지만, 현실적인 인수후보군으로는 제주항공이 유일하다고 판단된다. 제주항공의 아시아나항공 화물 사업부 인수가 현실화된다면, 사채, 신종자본증권 발행 등 다양한 자금조달 방안이 필요할 것으로 보인다. 언론 보도에 따르면 아시아나항공 화물사업부의 희망 매각 가격은 5,000~7,000억원이며, 화물사업부의 부채는 1조원 수준으로 추산된다. 제주항공의 3Q23 현금성자산은 3,500억원 수준으로 아시아나항공 화물 사업부를 인수하는 데 여유로운 자금 상황은 아니다.