매수 의견과 TP 17,000원 유지, 조선기자재 최선호주 유지

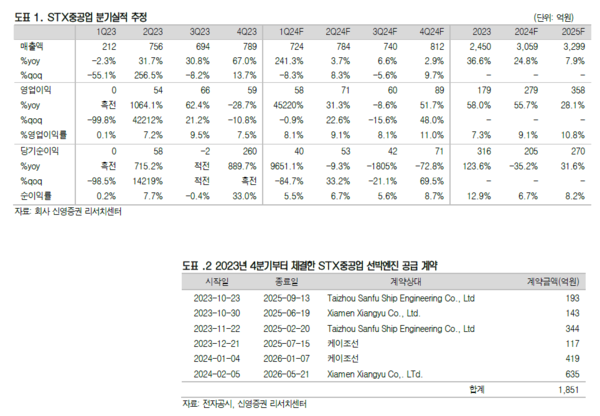

STX중공업은 수급이 피해가도 제 갈 길 가는 중이라는 분석이다. 신영증권 엄경아 애널리스트에 따르면 STX중공업의 작년 4분기 연결기준 매출액은 789억원으로 전년동기대비 67%, 전분기대비 13.7% 증가했다. 영업이익은 59억원으로 전년동기대비 28.7%, 전분기대비 10.8% 감소했다. 완성조선업체들이 2023년 4분기에 대부분 큰 폭 매출액 증가를 보였는데, 이와 움직임을 같이 했다는 점이 중요하다는 것. 연말 기말환율 하락 일회성 인건비 상승 등에도 불구하고 7.5%의 영업이익률을 기록했다는 점은 긍정적이다.

지난해 3분기 이후 최근 2월 초까지 총 6건의 수주공시가 있었으며, 금액은 1,851억원을 기록했다. 2023년 연간 매출액의 75%를 넘는 금액. 중국 조선소로부터의 수주 4건과 국내 케이조선으로부터의 수주 2건이 포함된 수치이다. 2024년 들어 조선업체들의 상선수주는 LPG/암모니아 운반선으로 몰리는 중이다. LPG 추진엔진 제조에 두각을 드러내는 동사의 수주후보군이 두터워지는 중이다. 2024년 매출액과 영업이익 증가율 24.8%, 55.7%를 기록할 것으로 전망된다.

동사에 대한 투자의견 매수와 목표주가 17,000원을 유지한다고 밝혔다. 목표주가는 2024년 추정 순자산가치(HD현대그룹 편입시 발행되는 신주 고려)에 목표배수 1.9배를 적용해 산정했다. 1.9배는 국내 조선업체 수주잔고 증가, 건조량 증가, 구조조정 마무리로 인해 조선기자재 업체들의 매출이 바닥을 확인하고 증가하기 시작한 2021~23년 상단밴드 평균치에 해당된다. 앞으로도 가동률 상승 여지가 많이 남아있고, 친환경 선박 핵심부품에 해당하는 엔진업체인 점을 감안하여 조선기자재 최선호주로 추천한다고 엄 애널리스트는 밝혔다.