-HMM 지분매각일정과 관련: 2024년 지분매각 재추진 어려울 것

-HMM 영구채 전환은 예정에 따라 진행될 전망

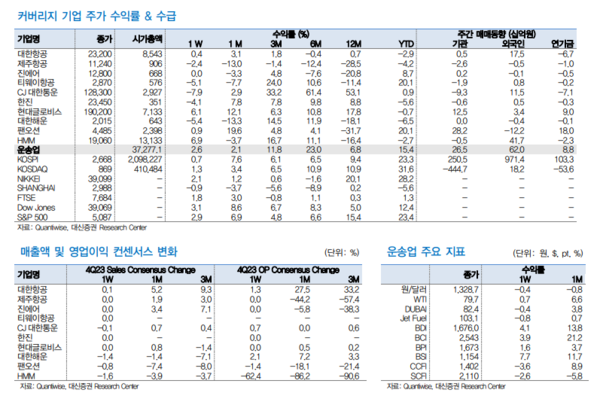

-주간 수익률 상위 기업은 HMM 6.9%, 현대글로비스 6.1%, 팬오션 0.9% 순

대신증권 양지환, 이지니 애널리스트는 26일 '운송업 Weekly'을 발표했다. 이에 따르면 지난주 대신증권 유니버스 운송업의 시가총액은 전주대비 2.6%를 기록, KOSPI 주간수익률 0.7%를 상회, KOSDAQ 주간수익률 1.3%를 상회했다.

지난 한 주간 운송 업종에 대한 수급은 기관 265억원 순매수, 외국인 620억원 순매수, 연기금 88억원 순매수을 기록했다. 대신증권 커버리지 중 주간 수익률 상위 기업은 HMM 6.9%, 현대글로비스 6.1%, 팬오션 0.9% 순이다. HMM의 주가 상승은 1)2024년 1분기 컨테이너 운임상승으로 실적 개선에 대한 기대감 유입, 2)2023년말 기준 현금 약 12조원(순현금 9조원)을 보유한 동사의 주주환원확대에 대한 기대감 반영 등 때문으로 판단된다.

대신증권은 HMM과 지난 일주일간 국내 기관 NDR(기업설명회)을 진행했다. 시장에서 가장 궁금해 하는 내용은 1)하림의 인수 무산 이후 향후 지분 매각 재 추진 일정, 2)2024년 업황 및 동사 실적에 대한 전망, 3)기업 밸류업 프로그램 관련한 동사의 배당 및 자사주 매입 등 주주환원확대 계획, 4)산은과 해진공의 보유 영구채 전환 일정, 5)하파그로이드의 THe Alliance 탈퇴 이후 대책 및 영향 등으로 요약된다. 다섯가지 질문에 대한 회사측의 답변은 매우 원론적인 수준에 그쳤다. 따라서 이에 대한 대신증권의 의견을 대신해서 요약하면 1)지분매각일정과 관련: 2024년 지분매각 재추진 어려울 것으로 판단된다.

인수후보기업을 찾기 어렵고, 2024년 5월, 6월, 10월 영구채 전환이 예정돼 있기 때문이다.

2)2024년 업황 및 실적 전망: 2월 22일 SCFI가 하락했으나, 대신증권은 3월과 4월 선사들은 GRI 및 Surcharge 부과 등을 통해 SC체결 이전 운임하락을 최대한 방어할 것으로 예상된다. SCFI 2천포인트 내외에서 등락이 전망된다. 이 경우 동사 상반기 및 연간 실적 컨센서스 크게 상승할 전망이다.

3)기업밸류업프로그램 도입으로 동사의 주주환원확대 기대는 어렵다고 판단된다. 이유는 업황 불확실성 및 이익의 변동성이 크기 때문이다. -

4)영구채 전환은 예정에 따라 진행될 전망이다.

5)하파그로이드 얼라이언스 탈퇴에 따른 영향은 [1] HMM 및 THe Alliance 소속선사들의 신조 인도 선박과 용선 확대로 대처, [2] Wanhai, Zim 등 신규 선사 유치, [3] Ocean Alliance 등 다른 얼라이언스와 연대 등 가능성을 열어 둘 필요가 있다는 것. 현실성 있는 대안은 [1]과 [2]이다.

건화물선운임지수 BDI는 2월 22일 기준 1,676pt로 전주대비 4.1% 상승, SCFI는 2월 23일 기준 2,110pt로 전주대비 -2.6% 하락했다.