2023~25년 매년 200만TEU 인도된다...올해 역대 최대 수준 인도 예정

한국해양진흥공사는 26일 ‘컨테이너선 시장동향 및 전망’ 보고서를 발표해 관심을 모았다. 이에 따르면 2024년 1~2월 컨테이너선 운임지수는 평균 2151p를 기록했다. 2023년 1006p 대비 114%, 2019년 811p 대비 165% 상승했다. 홍해 사태, 파나마 운하 통항 제한, 중국 춘절 연휴 전 물량 러시 등의 영향으로 연초 컨테이너 운임은 전년동기대비 2배 수준으로 급등했다.

연초 북미/유럽항로를 포함한 대부분 항로에서 운임이 크게 올랐다. 미서안항로는 2023년 평균 1607달러에서 2024년 4220달러로 올랐고 유럽항로는 2023년 평균 882달러에서 2024년 2873달러로 상승했다. 아주역내항로는 2023년 평균 174달러에서 2024년 304달러로 상승한 것으로 나타났다.

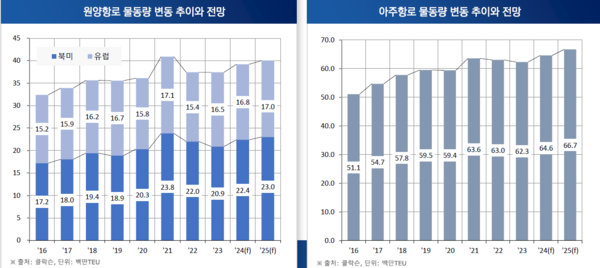

올해 글로벌 컨테이너 물동량은 전년대비 3.1% 증가가 예상된다. 2019년 vs 2023년의 경우 북미항로 물동량은 10.7% 성장했고 유럽항로는 –1.1% 역성장했다.

2024년 북미항로 물동량은 +7.2%, 유럽항로는 +1.8% 성장이 전망된다. 아주역내항로는 2022~23년 성장세가 둔화됐다. 올해는 반등이 전망된다.

2023년 물동량은 2019년 대비 4.7% 성장했으나 전년대비 1.2% 감소했다. 2024년 물동량은 전년대비 3.7% 증가하며 순성장 전환할 전망이다.

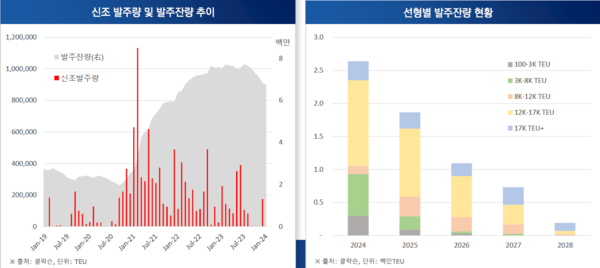

한편 2023년에도 신조 발주는 지속됐으나 발주잔량은 소폭 감소했다. 2020년 10%를 밑돌던 발주잔량 비중은 작년 8월 28.9%까지 증가했다.

2023년 대규모 신조선이 잇따라 인도됨에 따라 올해 1월에는 24%로 줄었다. 발주잔량 중 10+k 선형은 약 72%로 전 항로 공급압박이 증가했다.

유럽항로의 경우 10k 이상 대형선은 주로 유럽항로에 투입, 공급조절에 어려움이 존재하고 있다.

신조 인도+선박 재배치 영향으로 원양/연근해항로가 공급압박에 노출될 전망이다.

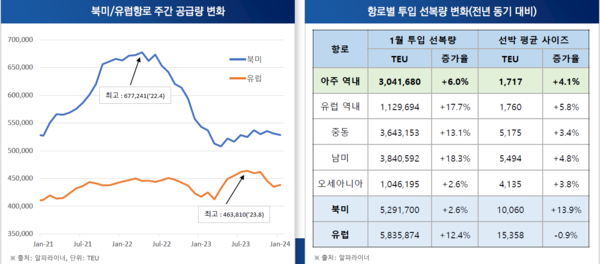

공급압박은 계속되고 있으나 선사들의 공급조절도 지속되고 있다. 북미항로의 경우 1월 주간 공급량은 52.8만TEU이다. 2022년 4월 고점대비 22% 축소됐다.

유럽항로의 경우 2023년 신조 대형선 인도가 급증하며 공급조절에 어려움이 증가하고 있다.

캐스케이딩(전환 배치) 확대와 전 항로 선박 사이즈 대형화가 전망된다. 원양항로(북미/유럽) 대형선 투입→선박 재배치 확대→기타 항로 공급 증가. 대형사 역내항로 진출 확대→연근해 선사에 위협(경쟁 심화, 피더물량 감소).

팬데믹 호황기에 발주된 신조선 인도 러시로 공급압박이 증가하고 있다. 2023~25년 매년 200만TEU가 인도된다. 올해 역대 최대 수준 인도 예정이다.

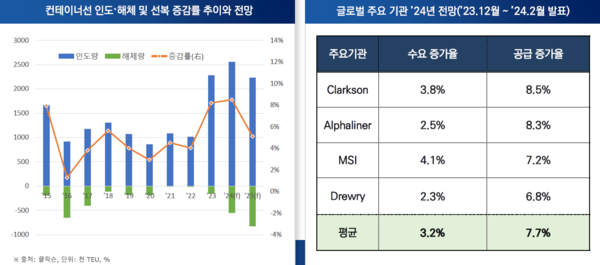

2023년부터 해체량은 꾸준히 증가하고 있다. 친환경 규제는 노후선 해체를 가속화시킬 것으로 보인다. 올해 공급 압박은 지속되나 수요 부진은 작년 대비 완화가 기대된다.

해양진흥공사는 주요 시황 주요 변수로 가뭄으로 인한 파나마 운하 흘수 제한 장기화, 홍해 사태로 인한 수에즈 운하 통항 차질 장기화, 대외 경제 환경변화에 따른 수요 영향, 미국 동부항만 노사협약 만기 도래를 꼽았다.