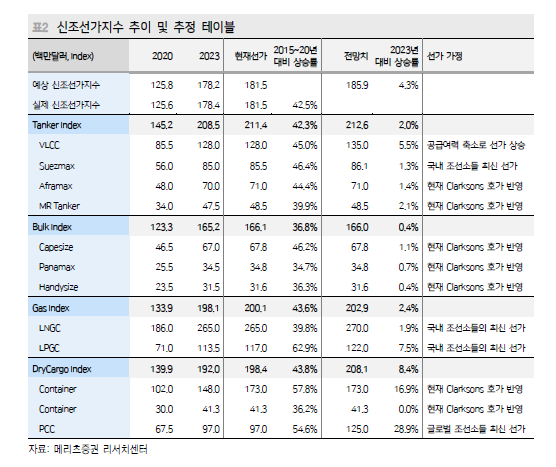

-조선업황 개선에 따른 낙수효과 기대...2025년 가격지표와 물량은 2023년대비 20.3%, 8.8%씩 성장

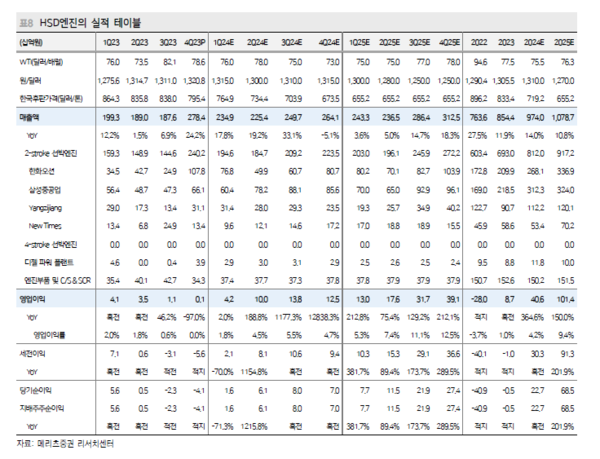

한화엔진(구 HSD엔진)은 조선업황 개선의 낙수효과와 원재료비 부담 완화로 2025년 매출액 1조 787억원(+10.8% YoY), 영업이익 1,014억원(+150.0% YoY), 지배주주순이익 685억원(201.9% YoY)을 예상된다고 메리츠증권 배기연 애널리스트는 밝혔다.

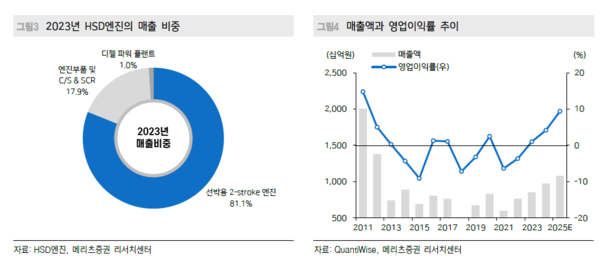

신조선가 상승이 지속되며 주력제품인 선박용 2-stroke 엔진의 가격은 2023~25년 사이 20.3% 상승할 전망이며, 물량은 8.8% 증가가 전망된다. 동시에 후판가격의 하향안정화 가능성은 ‘골든 크로스’ 효과에 대한 기대를 부각한다는 것이다.

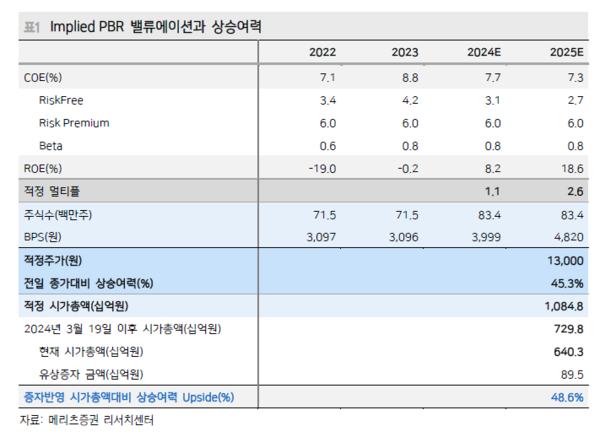

영업이익은 2023~25년 사이 1061.7%의 급성장을 예상하고 있다. 적정주가 13,000원, Buy로 커버리지를 개시 2025년 적정주가 13,000원을 제시하며 커버리지를 개시한다고 배 애널리스트는 밝혔다.

2025년 ROE 18.6%, COE 7.3%를 감안한 Implied PBR 2.6배를 도출했으며, 이는 2021년 이후 HSD엔진 의 24개월 선행 PBR 밴드 1.9~2.9배를 고려했을 때 무리한 수치는 아니라는 것.

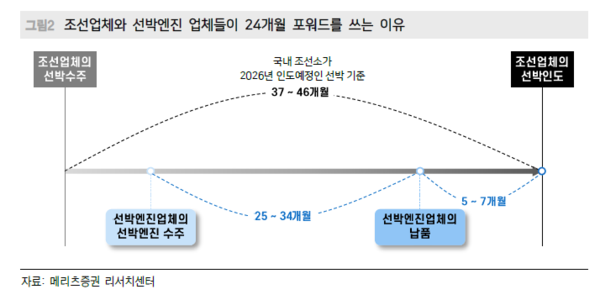

밸류에이션을 위해 2년 또는 24개월 뒤 실적을 사용하는 이유는, 선박엔진업체의 리

드타임이 2년 이상이기 때문이다. 대형 조선소의 경우 리드타임이 3년을 초과한다.

엔진업체는 조선업체와 선박엔진 납품 계약을 체결하고, 조선업체가 선박을 인도하기 5~7개월 전에 선박엔진을 납품한다. 선박엔진업체가 새로 설립되고 설립과 동시에 선박엔진을 수주했더라도 1년 뒤 인식할 수 있는 매출(납품)은 없는 셈이다.

2025년 적정 멀티플 2.6배 달성 가능성에 대한 시장의 불신을 반박하고자 한다고 배 애널리스트는 언급.

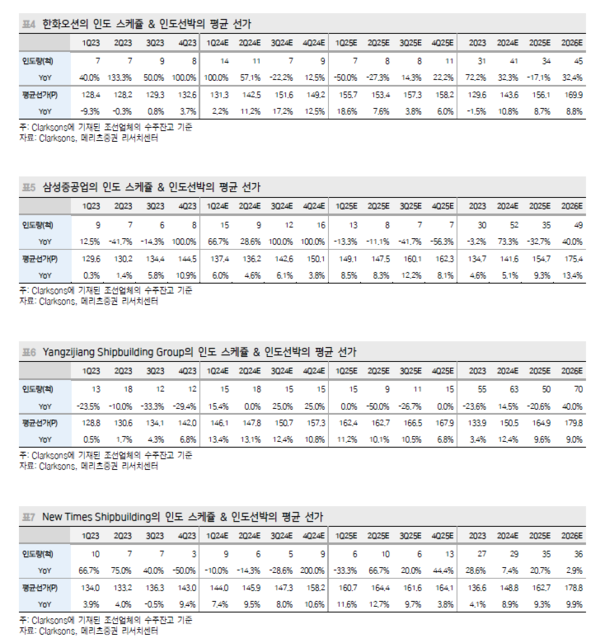

2021년~현재까지 24개월 선행 PBR은 평균 2.1배이고 최고 2.9배까지 상승한 바 있다. 하단은 1.6배 수준이었다. 밴드차트의 기준 설정은 당연하게도 전방산업인 조선업의 시황개선 사이클을 차용했다. HSD엔진은 대표 조선 기자재 업체이기 때문이라는 것이다.

적정주가 13,000원과 증자 이후 발행주식수로 상정한 HSD엔진의 시가총액은 1조 848억원이다. 2024년 3월 4일 HSD엔진의 시가총액은 6,403억원이다. 2024년 3월 19일 증자규모 895억원을 감안했을때 HSD엔진의 시가총액 상승여력은 48.6%이다.

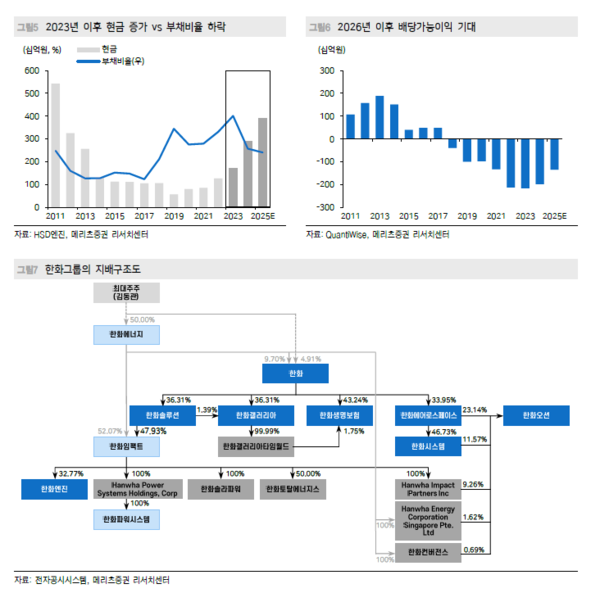

HSD엔진은 2024년 2월 27일 임시주주총회에서 한화엔진으로 사명을 변경했다.한화엔진은 1) 한화그룹의 계열사로서 그룹내 시너지효과를 기대하며 2) 새로운 지배구조도에서의 역할을 부여받을 시 멀티플 리레이팅도 가능하다. 이는 위 언급한 상승여력을 초과하는 변동성이 확인될 개연성을 의미한다고 밝혔다.

지난 2월 27일 한화임팩트가 한화엔진의 최대주주로 등극했다. 1) 전 최대주주였던 인화정공으로부터 보통주 15,442,480주를 인수했고, 2) 제3자배정증자로 보통주 11,903,148주를 취득했기 때문이다. 3월 19일에 신주 상장 후 한화임팩트의 지분율은 32.77%, 인화정공 9.93%, 국민연금 5.24% 순으로 예상하고 있다.

한화엔진은 두산중공업과 삼성중공업간 엔진사업 독립법인에 대한 합작계약서 체결에 따라, 1999년 12월 30일에 설립됐다. 당시 사명은 HSD엔진이며 Heart of shipbuilding, Dream the future의 줄임말이다. 당시 대우조선해양이었던 현재의 한화오션은 2000년 8월 17일 지분을 참여하며 처음으로 지분관계가 성립됐다.

최대주주였던 두산중공업(현재의 두산에너빌리티)의 영향으로 두산그룹에 계열사로 편입되며 2005년 3월 31일에 두산엔진이라는 사명으로 변경된 바 있다. 2018년 6월 5일 인적분할을 통해 투자사업부문을 분할해 그 분할된 재산은 두산에너빌리티가 흡수합병했다.

같은 해 6월 8일 사명을 다시 HSD엔진으로 변경했으며 최대주주 역시 소시어스웰투시 인베스트먼트제1호 기업재무안정사모투자 합자회사로 변경됐다. 2021년 12월 3일 최대주주는 인화정공으로 변경되는데, 인화정공의 제품 포트폴리오는 Bedplate, Framebox 등으로 선박엔진의 부품이다. 사모펀트와 함께 SI(전략적투자자)로 참여했던 인화정공은 사업적 시너지를 고려하며 지분을 취득했었다.

2024년 한화그룹으로의 편입은 한화엔진에게 즉각적인 1) 재무구조 개선효과를 제공했다. 부채비율은 2023년말 397.5%에서 2024년말 244.9%로 낮아질 전망이다. 2) 인수의 명분인 시너지효과는 그룹 내 조선소(한화오션)에만 국한되지 않고 비계열사 물량에 대한 단가 협상력 상승효과로 이어질 개연성이 있다고 배 애널리스트는 지적했다.