3분기 중반부터 BDI 반등 전망...팬오션 트레이딩 매수 유효

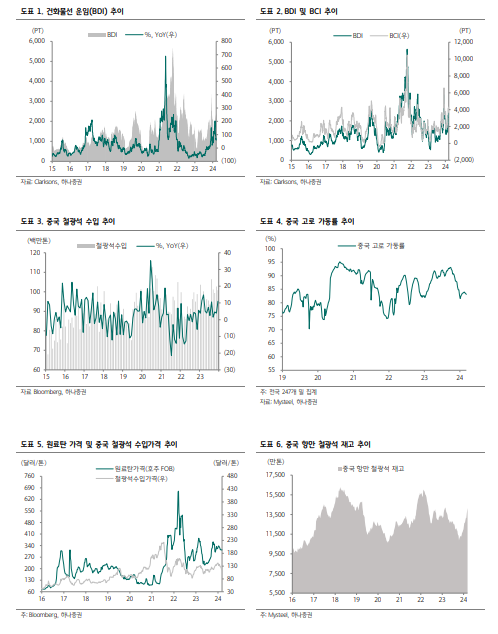

건화물선운임지수 BDI는 2분기 조정 이후 하반기 재차 반등이 예상된다. 하나증권 박성봉 애널리스트에 따르면 건화물선운임지수(BDI) 변동성이 급격히 확대됐다. 작년 12월 한때 3,300포인트를 상회하며 2022년 5월 이후 최고치를 기록했다가 2월초에는 1,397포인트까지 하락했다가 이후 반등 에 성공, 3월 중순 현재는 2,315포인트를 기록 중이다.

올해도 대형 선박인 케이프사이즈급 운임이 BDI를 좌우했는데 케이프급 운임지수(BCI)의 경우 2월 저점때는 일시적으로 2,000포인트 하회했으나 최근에는 4,000포인트를 기록 중이다. 1) 2월 중순 중국의 부동산 부양을 위한 유동성 공급책(LPR 5년물 25bp 인하) 발표와 2) 브라질의 우기 지연에 따른 철광석 수출 여력 개선 및 3) 춘절 이후 중국 철강 및 산업활동 재개에 따른 철광석과 석탄 수입 확대 기대감 등이 운임 상승을 견인한 것으로 판단된다. 4) 홍해 위기와 파나마 운하 통행 제한과 같은 지정학적 리스크도 운임에 긍정적으로 작용했다.

중국의 2월 누적 철광석 수입은 2.09억톤으로 전년동기대비 8.1% 증가했는데, 월 평균으로는 1.04억톤으로 지난해 월 평균이 0.98억톤이었다는 점을 감안하면 상당히 높은 수치다.

동기간 중국의 철강 가동률은 상대적으로 낮은 수준을 유지했기 때문에 결과적으로 중국 항만의 철광석 재고가 급증했다. 동시에 연초 톤당 140불을 상회했던 중국의 철광석 수입 가격이 2월부터 큰 폭으로 하락하면서 3월 중순 현재는 4개월래 최저치인 110불을 기록 중이다.

이는 춘절 이후에도 중국의 철강 수요 회복이 요원한 가운데 철광석 재고 급증이 부담으로 작용했기 때문이라 판단된다. 최근 언론에 따르면 중국 철강사들이 비수기 이후 생산을 확대 중인 것으로 파악되는데 그럼에도 불구, 높은 수준의 철광석 재고를 감안하면 중국의 철광석 수입 확대 가능성은 제한적이라 판단된다.

결과적으로 BDI는 단기적으로는 고점이라 판단되고 2분기에는 소폭 조정 받을 것으로 예상된다.

지난해 하반기부터 중국 정부가 부동산 지원 및 규제 완화책들을 다수 발표 했음에도 불구하고 아직까지는 중국 부동산 시장이 여전히 부진하다. 다만 여름철 비수기 이후에는 정책 효과가 작용하면서 중국 철강 수요 및 건화물선 물동량 회복에도 긍정적으로 작용할 전망이다. 동시에 지난해 IMO가 도입한 탄소집약도지수(CII) 정책으로 올해부터 운항이 제한되는 선박이 확대될 예정으로 하반기로 갈수록 가용 선복량 축소 효과가 기대된다. 따라서 3분기 중반 이후 운임 상승에 대비한 팬오션의 트레이딩 매수 전략이 유효하다고 판단된다고 박 애널리스트는 밝혔다.