화주들이 가격만 보고 택배사 경쟁시키는 건 예전 일

CJ대한통운과 알리는 변함없는 전략적 파트너라는 지적이다. 한국투자증권 최고운 애널리스트에 따르면 최근 알리익스프레스가 국내 이커머스 시장 진출에 속도를 내면서 가장 중요한 물류 파트너인 CJ대한통운의 득실에 대한 관심이 높아지고 있다. 이 과정에서 알리의 택배 입찰 내용이 언론을 통해 알려지며 오히려 협력관계가 약해질 수 있다는 우려가 부각됐다.

하지만 현재 택배시장 구조를 감안하면 알 리가 CJ대한통운과 물류계약을 중단하거나 줄일 가능성은 매우 낮다고 판단된다. 다른 택배사들에게도 입찰 제안을 받고 있는 것은 사실이지만 원래 기존에도 알리 물량은 다자계약 구조로 CJ대한통운이 70~80%를 차지하고 나머지는 우체국, 한진 등이 담당하고 있었다.

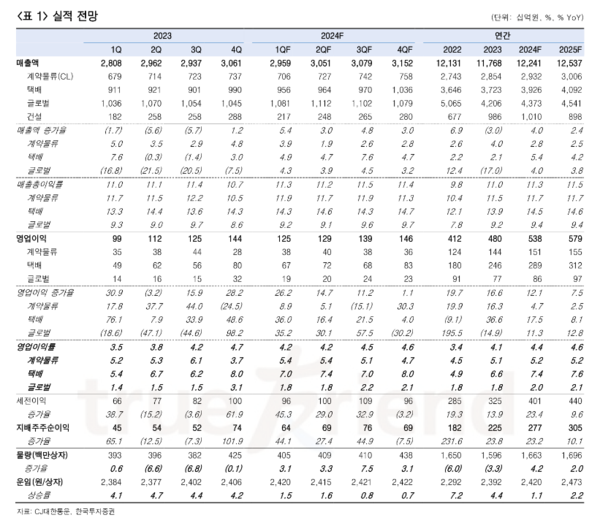

경쟁입찰을 새롭게 볼 필요도 없다는 것. 물류를 포함해 많은 B2B 계약은 입찰을 통해 결정되기 마련이다. 사실 그룹 captive 물량도 이렇게 입찰을 거친다. 달라진 점은 이제 국내 알리 물량이 수의계약만으로 체결하기엔 너무 많아진 것 뿐이라는 진단이다. 이제 택배시장은 가격만 보지 않는다. 지난 3년간 운임이 인상된 대신 반대급부로 화주들은 배송지연, 상품파손 등에 따른 클레임 비용을 늘려왔다. 택배업체는 예전보다 많이 받는 만큼 서비스 퀄리티를 못 지킬 경우 보상도 더 해줘야 하는 구조로 가고 있다. 이는 작년 CJ대한통운의 택배 영업이익률이 6%로 개선된 반면 경쟁사들은 1~2%에 그친 차이로 이어졌다.

알 리가 현재 국내 택배물량의 대부분을 CJ대한통운이 맡기고 통관, 풀필먼트 등 파너트십을 체결한 이유도 가격이 아니라 서비스 경쟁력 때문이다. 알리의 이커머스 전략을 보더라도 우선순위는 택배비를 낮추는 것보다 배송/반품 속도와 통관 연계성 등 서비스 퀄리티에 맞춰져 있다. 따라서 알리그룹과의 협력에 대한 우려는 과도하다. 작년 11월 이후 주가가 급등했던 만큼 잠시 쉬어가고 있던 투자자들에게는 이번 조정이 기회라고 판단된다. CJ대한통운에 대해 매수 의견과 목표주가 16만원을 유지한다고 최 애널리스트는 밝혔다.

올해 11년 연속 이익 성장이 예상되는데, 이러한 체질 개선이 지속된 덕분에 네이버와 알리 등 전략 화주들이 끊임없이 찾게된다는 점에 주목해야 한다고 덧붙였다.