톱 20위 선사 중 6개 선사 37척, 57만7천TEU 발주

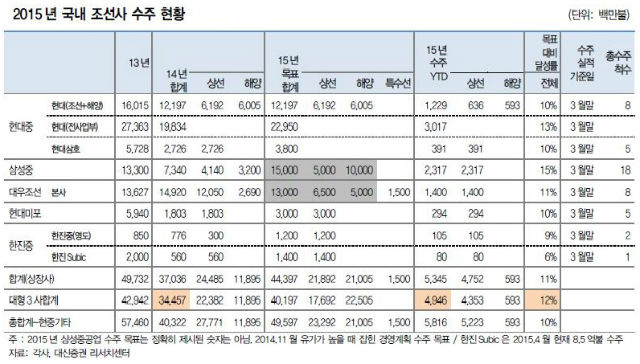

금년 1분기 한국조선소의 선박 수주 점유율은 41%로 1위를 기록하고 있다. 한국 조선소의 수주 경쟁력이 높은 LNG선과 컨테이너선 비중이 높았기 때문이다. 41% 점유율 기록에도 대형3사 1분기 선박 수주는 43.5억불로 매출 유지에 어려움을 겪고 있다. 점유율 문제가 아니라 절대 발주량이 적은 것이 문제인 것이다.

1분기 주력 선종 중, 컨테이너선과 유조선은 2분기에도 강세가 이어질 것으로 예상되나 LNG선은 1분기 대비 2분기 수주량이 감소할 것으로 보인다.

전세계 선박 발주 동향을 보면 2015년 1분기까지 전세계 선박 발주 약세 현상이 나타나고 있다. 특히, 벌크선 발주 약세가 두드러지며 2015년 전세계 발주량 감소의 가장 큰 원인이 되고 있다.

벌크선 점유율이 높은 중국 조선소에게는 부담 요인이 된다. 여타선종으로 수주를 메꾸려고 하는 심리가 커지며 여타 선종까지 가격경쟁 심화가 예상된다.

현재 발주 강세 선종은 유조선, 컨테이너선이다. 컨테이너선은 2015년 중반 이후 약세 전환이 예상된다.

VLCC 시장은 큰 시장이 아니어서 1분기 발주 강도가 연간 이어지기 어려워 보인다. 현재 발주 약세 선종은 LNG선, 벌크선, PC선, LPG선이다. 한동안 현재의 발주 약세가 이어질 것으로 예상된다.

컨테이너선은 2분기 까지 강세가 이어지지만 이후 약세가 예상된다. 금년 4월 현재까지 Top 20위 선사 중 6개 선사가 37척, 57만7천TEU(척당 평균 15,594TEU)를 발주하고 있다. 이 중에서 한국조선소 수주는 17척, 31만3천TEU, 23.4억불에 달한다.

향후 발주 기대 물량을 보면 현재 Top 20 선사 중, 7개 선사가 발주를 위해 협의 중[(40척 810천TEU) + 기존 발주 완료 물량 중 Option 물량, 최소 133천TEU]이다. 앞으로 발주가 기대되는 7개 선사 중, 3개 선사 정도만이 한국 조선소에 19척, 291천TEU 발주가 기대된다. 나머지는 중국 조선소 수주가 예상된다. 이 물량이 마무리되면 2015년 컨테이너선 발주는 일단락이 예상된다. 한국 조선소의 금년도 컨테이너선 수주 점유율은 하락할 것으로 보인다.

대신증권 전재천 애널리스트는 “2015년 컨테이너선 전세계 발주량은 1.5백만TEU로 2014년 대비 36% 증가가 예상되나 점유율 하락으로 생각 보다 대형3사 컨테이너선 수주금액이 크지 않을 것으로 예상된다”고 밝혔다. 한국 컨테이너선 수주 점유율을 보면 ‘11년 73% -> ‘13년 64% -> ‘14년~현재 49% 이다. 한국 대형 조선 3사 컨테이너선 수주금액을 보면 2013년 62억불 -> 2014년 29억불 -> 2015년 50억불 이하다.

한국 점유율 하락 배경은 엔화 약세를 등에 업은 일본 조선사 점유율 상승과 함께 10,000TEU 이상에서 경험 쌓은 중국 조선사의 점유율 확대 그리고 중국 선사의 자국 발주(20,000TEU에서도) 등을 들 수 있다.

한편 SCFI 운임약세 배경을 추정하면 2015년 선박 인도 사상 최대 + 유럽 경기 침체에 따른 유럽향 운임 약세 + 유가 하락에 따른 운영비 절감 부분이 일부 운임하락으로 이어지는 것이다.