향후 20년 선령되는 선박들 해체장으로..교체수요 증가

올해 연간 벌크선 발주량은 1,283만DWT로 추정된다. 지난 1996년 이래 최저 발주량은 2001년의 891만DWT이었다. 2016년 발주량은 2000년 이래 2001년을 제외한 최저 수치를 기록하게 된다. 선복량 대비 수주잔고는 11.2%까지 하락했다. 이는 2003년 1월 이후 최저 수치다. 최고 수치는 2008년 10월 기록한 79.8%다. 벌크선 인도량은 오는 2018년 2,000만DWT 이하를 기록하며 평년치 이하 수준으로 감소할 것으로 예상된다.

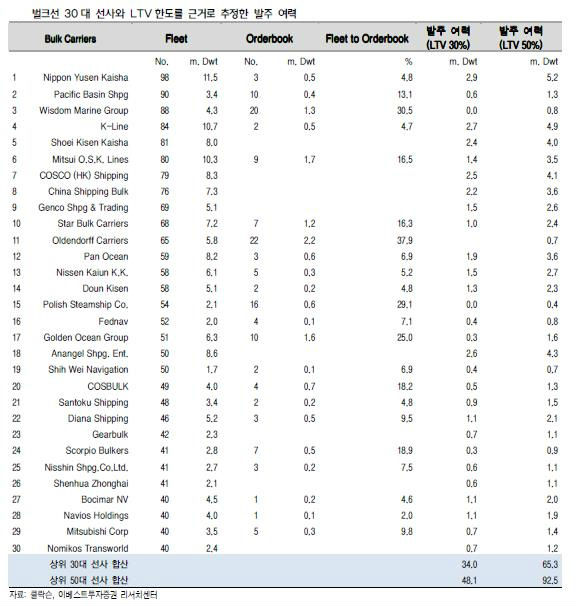

양형모 이베스트투자증권 애널리스트는 “벌크선 수급밸런스는 2017년 수요 증가율 2.1%, 2018년 수요 증가율 3.5%를 예상하면 2017년 0%, 2018년 2.8%로 개선될 전망이다”며 벌크선 30대 선사의 담보인정비율(LTV) 한도 30%~50%를 적용하면 발주 여력은 3,400만~6,530만DWT로 예상된다”고 밝혔다. 50대 선사의 LTV 한도 30%~50%를 적용하면 발주 여력은 4,810만~9,250만DWT로 추정된다. 2017년 발주량은 최소 1,700만DWT, Bull case(과감하게 전망할 경우) 3,400만DWT가 예상된다는 것이다.

탱커의 경우 2017년 수급 밸런스는 악화되지만 2018년 개선이 예상된다. 2016년 연간 탱커 발주량은 893만DWT로 추정된다. 1996년 이래 최저 발주량이다. 선복량 대비 수주잔고는 13.8%까지 하락했다. 이는 2000년 초반 수준이다. 최고 수치는 2008년 9월 기록한 48.5%다. 탱커 인도량은 2018년 2,000만DWT 이하(미인도량 감안)로 감소하며 평년치 이하 수준으로 감소할 것으로 보인다.

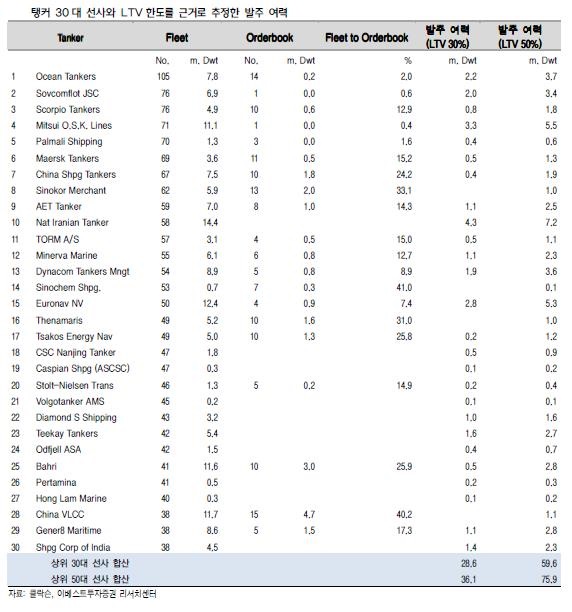

양 애널리스트는 “탱커 수급밸런스는 2017년 수요 증가율 1.6%, 2018년 수요 증가율 3.5%를 예상하면 2017년 -4.1%, 2018년 -0.8%로 개선될 전망”이라고 밝혔다. 탱커 30대 선사의 LTV 한도 30%~50%를 적용하면 발주 여력은 2,860만~5,960만DWT다. 50대 선사의 LTV 한도 30%~50%를 적용하면 발주 여력은 3,610만~7,590만DWT다. 2017년 발주량은 최소 1,400만DWT, Bull case 2,860만DWT를 예상된다는 것이다.

컨테이너선의 2017년 발주량은 50만TEU가 기대된다.

2016년 연간 컨테이너선 발주량은 18만TEU(209만DWT)로 추정된다. 1996년 이래 최저 발주량은 2009년 6만TEU다. 2009년을 제외하면 최저 수치다. 선복량 대비 수주잔고는 16.1%까지 하락했다. 이는 1999년 수준이다. 최고 수치는 2007년 12월 기록한 61.0%다. 컨테이너선 인도량은 2018년 1,200만DWT 이하(미인도량 감안)를 예상된다.

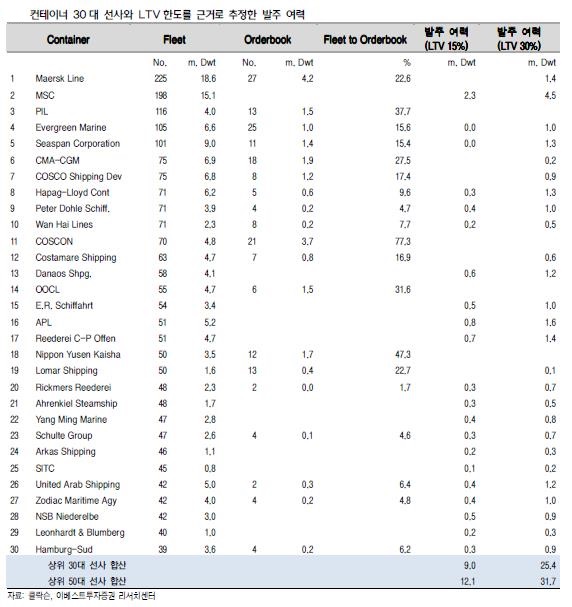

양 애널리스트는 “컨테이너선 수급밸런스는 2017년 수요 증가율 2.7%, 2018년 수요 증가율 3.5%를 예상하면 2017년 1.6%, 2018년 0.9%로 개선될 전망”이라고 밝혔다. 컨테이너선 30대 선사의 LTV 한도 15%~30%를 적용하면 발주 여력은 900만~2,5400만DWT로 추정된다. 50대 선사의 LTV 한도 30%~50%를 적용하면 발주 여력은 1,210만~3,170만DWT다. 2017년 발주량은 최소 38만TEU, Bull case 76만TEU를 전망된다. 2018년 발주량은 100만TEU를 넘어설 것으로 추정된다.

내년 LNG선 수요는 견조할 것으로 전망된다. LNG는 천연가스를 -163도로 액화시킨 액화천연가스다. 이러한 LNG의 특성 상 생산지역에 대규모 액화저장설비가 필요하고 운송을 위한 LNG 운반선이 필요하다. 수요지역에는 LNG를 재기화(Regasfication)시켜 저장하는 Import Terminal이 필요하다. 따라서 대규모 자본이 필요한 LNG 프로젝트 개발은 판매계약을 통한 미래의 현금흐름(Cash flow)을 확보하는 것이 투자의 전제조건이다. LNG 프로젝트는 해양 오일프로젝트와 마찬가지로 프로젝트를 개발, 생산해 판매하기까지 5~10년의 시간이 소요된다. 이러한 장기간 시차 발생으로 인한 리스크로 LNG는 생산자와 구매자간에 리스크를 헷지하기 위한 계약 형태가 일반적이다. 손익 변동성을 최소화 하기 위해 10년 이상의 장기구매계약이 표준화됐다. 결국 LNG 운반선은 장기운송계약이 체결되면서 발주된다. 이에 앞으로 허가돼 건설될 LNG Export Terminal의 Capacity가 곧 LNG 운반선의 수요로 귀결된다는 지적이다. LNG 1MTPA는 약 1~1.5척의 LNG 운반선이 필요하다고 밝혔다.

한편 선박 발주량은 신규수요와 노후선박 교체수요로 구성된다. 현재의 경기 불황이 지속되면서 선박 수급밸런스가 붕괴됐다. 물론 그 동안 선박 발주가 과한 면도 있다. 공급이 증가하는 만큼 수요 증가가 동반되어야 하는데 그렇지 못했다. 결국 운임이 하락하고 신조 발주가 감소했다. 운임이 하락하는 구간에서는 해체를 통한 이익을 연간 추정운임으로 나눈 이익회수기간이 길어지게 된다. 따라서 향후 선박운항을 통한 수익창출보다는 해체를 통해 얻는 이익이 매력적이기 때문에 해체가 증가한다.

최근 해체 선령이 낮아지고 있다. 선박 수명은 평균 25년이다. 그러나 20년 이하의 선령이 낮은 선박도 해체장으로 향하고 있다. 탱커와 벌크선 평균 해체연령은 20년 수준이다. 올해 해체된 어린 선박은 파나막스급 컨테이너선(파나마운하 확장개통으로 인한 교체수요)이 많다. 앞으로 20년 선령이 되는 선박들은 해체장으로 갈 것으로 보인다. 교체 수요가 증가하는 시점이 도래하는 것이다.

선박의 건조 기간은 평균 2년이기 때문에 교체 수요를 감안한 발주가 서서히 시작될 수 있다. 탱커의 경우 선령 15년 이상 선박의 비율은 VLCC 25.2%, Suezmax 25.8%, Aframax 22.0%로 25% 내외다. 벌크선의 경우 Capesize 12.2%, Panamx 8.4% 등 10% 내외다. 컨테이너선은 8,000TEU 이하의 크기는 평균 25%를 상회한다.

선박평형수처리장치, 황산화물 규제가 실행될 전망이다. 2017년 9월부터 모든 선박은 IOPP 이전 선박평형수처리장치가 장착돼야 한다. 황산화물 규제는 2020년 10월부터다. 선박 가격이 바닥인 상황에서 2017년부터 선주는 선령 15년 이상의 선박을 해체시키고, 선박평형수처리장치, 스크러버, LNG Duel Fuel 엔진을 장착한 신규 선박을 발 주할지에 대한 고민을 할 것으로 보인다. 교체 수요로 인한 선박 발주는 규제로 인해 앞당겨 질 수 있다고 지적했다.