컨선 중고선 시장, 휴무상태(!?)

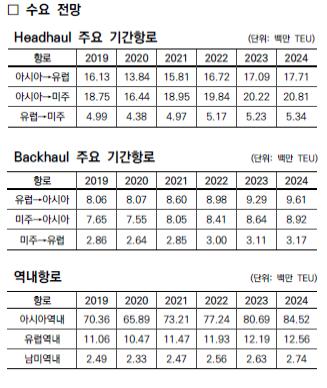

주요 기간항로 중 헤드홀 구간이 팬데믹(세계적 대유행) 타격을 가장 크게 받을 전망이다.(전년 대비 ▼13.1%)단 내년에는 금년 대비 유럽항로(▲14.3%)와 미주항로(▲15.5%) 모두 물동량이 10% 이상 증가하며 ‘V자형’의 가파른 반등을 보일 것으로 기대된다. 유럽항로의 경우 물량 급감이 예상된다. 유럽 대륙 전역의 봉쇄령 영향으로 올해 4월 누계 헤드홀 물량은 전년 동기대비 14% 감소했다.

극동발 유럽향 품목 중 특히 패션의류와 모직물, 가구, 장난감, 잡화류가 물동량 감소의 직격탄을 맞게 될 전망이다.미주항로의 경우 올해 물동량 감소율은 유럽항로보다는 낮겠지만 총 연간 물동량이 전년 대비 12.3% 감소하며 큰 타격을 입을 것으로 보인다. 금년 중동 &인도항로의 헤드홀 물량은 출발지(중국)과 도착지(중동, 인도)의 봉쇄와 경기 침체로 전년 대비 12.1% 감소가 예상된다. 남미항로는 여타 구간 보다 다소 늦게 타격을 받기 시작했지만 브라질과 멕시코 내 급격한 바이러스 확산과 양국 통화가치의 폭락 영향으로 금년 물동량이 전년 대비 14.1% 감소할 전망이다. 극동발 오세아니아항로의 경우 수요가 다소 회복되고는 있으나 최근 중국과 불거진 분쟁으로 인해불확실성이 증대되고 있어 올해 헤드홀 물량은 2019년 대비 11.5% 줄어들 것으로 보인다.

연근해 구간은 기타항로 중 물량 감소 피해가 가장 적은 것으로 나타나며 올해 물동량 증감률은 2019년 대비 6.4% 감소에 그칠 전망이다.

대한민국 관세청의 수출입 통계 데이터에 따르면 지난 4월 누계로 전년 동기와 비교 했을 때 우리나라는 인근 아시아 주요국들과의 교역에서 수출입 물동량이 오히려 증대된 국가도 다수 존재하는 것으로 조사됐다. 동 기간 중 대만, 말레이시아와는 수출과 수입 모두 2019년 동기 대비 5% 이상 증가했으며 중국(약 ▲8%), 태국(약 ▲2%)으로는 수출 증대, 베트남(약 ▲4%), 인도네시아(약 ▲4%)로부터는 수입이 증가한 것으로 나타났다.

다만 ’21-’24년 중에는 매년 130만TEU 규모(’22년 최대 150만 TEU)의 신조 컨선 발주가 성약될 것으로 기대된다. 2020년 연간 신조 인도량은 73만TEU 수준으로 전년 대비 약 31% 감소가 예상(’04년 이후 최저)된다. 내년 신조 인도량은 약 100만TEU 규모로 반등하겠으나 2022년 다시금 두 자리 수로(약 80만 TEU) 붕괴된 이후 2023년부터는 팬데믹 이전 보다 낮은 수준이 지속될 전망이다.

컨테이너선 용선료 &운임 시황은 상저하저(上低下低)인가. 올해 상반기 물량 급감에 따라 선사들의 매출이 감소했고 수급밸런스 역시 악화됐다. 다만 대부분 선형의 수익성은 2016년 대비 높은 것으로 나타나며 최악의 상황은 모면한 것으로 파악된다.지난 5월 컨선 유휴선복량은 역대 최대치인 270만TEU(총 선복량의 12% 수준)를 기록했다. 특히 3.9K∼7.6K급 중형선의 비가동 선복량이 2020년 초 대비 3배가량 늘며 종전 최대치였던 2017년 2월 한진해운 파산 시의 유휴선복량 돌파를 견인했다.

선사들의 용선 니즈 감소로 용선료 하방 압력이 커지고 있으며 이는 2020년 내내 지속될 전망이다.선형별 용선료 감소폭은 상이하겠으나 2020년 2∼3분기 용선시황은 전반적으로 바닥권을 벗어나기 힘들 것으로 보인다. 내년까진 용선 시장의 침체가 지속되겠으나 ’22년 반등 후 점진적 회복세 구현 예상된다. 단, 6.5K급 이상 중형선의 용선료는 작년 대비 낮은 수준에 머물 전망이다.

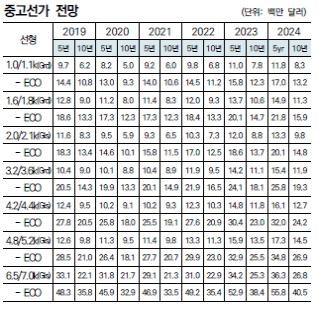

컨테이너 중고선 거래는 휴무상태다. 올해 1분기에는 총 53척의 컨선이 거래됐으나 2분기(4,5월)는 8척 매매에 그쳤다. 금년 모든 선형의 중고선가는 하락하겠으나 내년부터는 인기 선형 중심의 회복세가 기대된다.

2020년 연간 폐선량은 2019년 대비 60% 가량 증가한 30만TEU에 이를 전망이다. ’21∼’23년 중에는 매년약 40만TEU 규모의 노후선박들이 해체될 것으로 보인다.