내년은 2021년만큼 우호적일 신조선가 인상 환경

2022년 신조선가, 163p(+8.3% YoY)로 상승 예상

피크아웃이 예정돼 있는 해운업종에 대해선 투자의견 ‘중립’을 제시한다고 신한금융투자 황어연 책임연구원은 밝혔다. 황 책임연구원에 따르면 2021년 3분기 평균 전년대비 260.2% 상승한 SCFI(상하이발컨운임지수)는 올해 4분기부터 하락이 전망된다.

9월 미국의 추가 실업 급여 종료, 지속되는 물가 상승으로 그동안 부진했던 항만 인력 확충이 4분기부터 개선을 보일 전망이다. 물동량은 중국 전력난에 따른 내구재 생산 감소로 이른 증가율 축소를 시현하고 있다. 2020년 하반기 이후 180.1% 상승한 SCFI 피크 아웃에 대한 대비가 필요하다.

기존 벌크선운임지수 BDI에 대한 전망은 3분기 성수기 운임 상승, 4분기 운임 조정, 2022년 1분기 춘절 이후 반등이었다. 기타 신흥국들의 경기 회복이 지속되고 있고 지난 3년간 부진한 발주로 2022년에도 우호적인 수급 환경이 예상된다. 다만, 중국의 일시적인 석탄 생산량 감축, 수입 증가에 따른 물동량 증가, 운임 상승 여파로 중국의 석탄 생산이 정상화되는 2분기에는 일시적인 운임 조정이 예상된다. 2분기이후 추세적인 운임, 주가 상승을 전망한다고 밝혔다.

컨테이너선, 벌크선의 경우 항만 적체 해소 시 운임 하락이 불가피하다는 것. 지금처럼 과도하게 높은 운임은 오히려 물동량 성장을 저해한다는 지적이다. 상반기 운임 하락시 가격조정 수요 발생으로 하반기 물동량 성장, 운임 반등이 가능하다고 언급했다. 다만, 상반기 정상화 과정에서의 운임 하락 폭이 하반기 상승 폭 보다 더 클 예예정이라는 것이다.

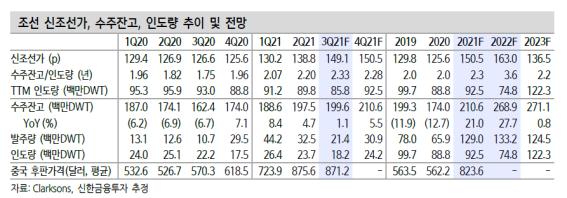

한편 2022년 신조선가는 163p(+8.3% YoY)로 상승이 예상된다. 후판 가격은 2022년10%, 2023년 3% 하락을 가정했다. 신조선가와 상관계수가 0.84인 신조선가/인도량은 3.6년(+57.9% YoY)으로 반등이 전망된다. 글로벌 발주량은 1.3억DWT(+3.2% YoY)가 전망된다. 선박 인도량은 2021년에 이어 2022년에도 부진할 전망이다. 2019년 미-중 무역 분쟁, 2020년 코로나19에 따른 부진한 발주로 인도량은 0.7억DWT(-19.1% YoY)에 그칠 것으로 보인다.

저조한 선박 인도에 기반한 잔고 회복으로 2022년 수주잔고 증가, 선가 협상력 상승, 신조선가 인상 사이클은 2021년만큼 우호적일 전망이다.

2021년 선종별 신조선가 상승률은 벌크선 +28.3%, 컨테이너선 +26.4%, 원유운반선 +22.9%, 석유제품 운반선 +18.4%, LPG 운반선 +14.5%, LNG 운반선 +4.8%이였다. 상대적으로 발주가 더디었던 LNG와 탱커 신조선가 상승 폭이 컨테이너선 대비 낮았다. 2022년에는 LNG, 탱커 신조선가 상승이 전체 신조선가 상승을 견인할 가능성이 높다고 황 책임연구원은 밝혔다.