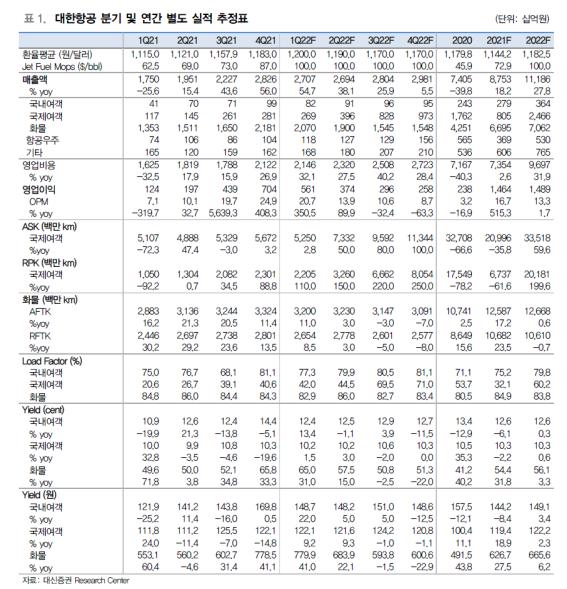

대한항공, 1분기 영업이익 연결기준 5,553억원 전망

러시아의 우크라이나 침공에 따른 유가 상승으로 항공주가 조정국면에 진입했다는 지적이다. 대신증권 양지환, 이지수 애널리스트에 따르면 유가상승은 분명 항공사에 부담이 되는 요인이지만, 이보다 러시아와 유럽 간의 상호 제재 조치에 따른 영향이 대한항공에는 기회요인으로 작용할 가능성이 있다는 진단이다.

영국과 EU, 그리고 미국 등은 러시아의 우크라이나 침공에 따른 경제 제재 의 일환으로 러시아 항공사의 역내 상공 비행 제한 조치를 시행했고, 러시아도 이에 맞서 서방의 항공사에 자국 영공 통과 제한을 결정했다.

러시아가 영공통과를 제한한 국가는 총 36개국(EU회원국 27개국 포함)이다. 이에 따라 유럽 항공사들은 동아시아(한국, 일본, 중국, 홍콩)로의 운항을 중단하거나, 운항을 하더라도 항로 변경에 따른 연료비 증가로 인해 운임을 크 게 인상해야 하는 상황이 발생할 것으로 예상된다.

러시아의 우크라이나 침공으로 항공유 가격이 $117/bbl(3/2 싱가포르 항공유)까지 상승한 상황에서 유럽 항공사들의 부담은 커질 것으로 추정된다.

유럽 항공사들의 동아시아 운항 서비스가 줄어들 전망이며, 이는 공급부족 상황이 이어지고 있는 항공화물운임의 강세로 이어질 가능성 높다는 판단이다. 유가 급등에도 1분기 영업이익은 시장 컨센서스를 상회할 가능성이 높다. 대한항공의 2022년 1분기 영업이익은 연결기준 5,553억원, 별도기준 5,607억원으로 시장 기대치를 상회할 가능성 높다는 판단이다.

올해 1분기 적용 항공 유가는 수정 전 $90/bbl에서 $100/bbl로 상향하지만, 항공 화물운임의 강세가 고유가에 따른 비용증가분을 상쇄 가능할 전망이다. 1~2월 대한항공의 평균 항공화물 Yield(운임)는 약 800원/km을 상회할 것으로 추정되며, 러시아와 유럽의 영공 통제로 3월 항공화물 Yield도 견조할 것으로 예상된다고 밝혔다.