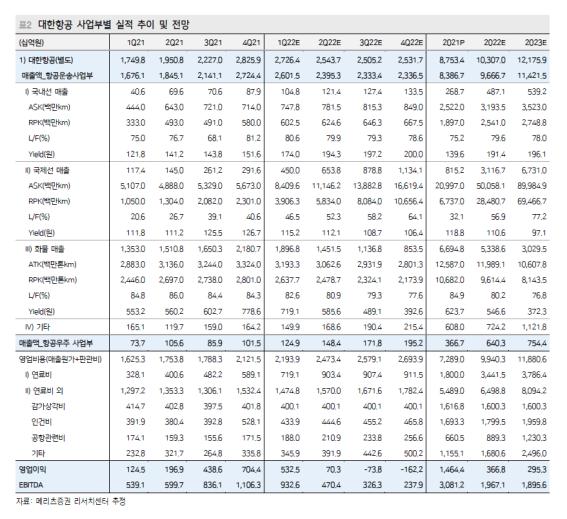

1분기 호실적 화물부문 매출액 1조 8,968억원(+40.2% YoY) 추정

대한항공은 올해 1분기 화물 호실적이 지속됐다. 메리츠증권 배기연 애널리스트에 따르면 대한항공의 별도기준 1분기 매출액은 2조 7,264억원(+55.8% YoY), 영업이익은 5,325억원(+327.8% YoY)를 예상된다. 호실적을 기록중인 화물부문의 매출액을 1조 8,968억원(+40.2% YoY)으로 추정하기 때문이다. 화물부문 가격지표인 화물Yield가 700원/톤km를 상회했다고 판단된다.

여객은 회복구간의 초입이다. 실적을 견인하기는 아직 이른 상황이라고 밝혔다.

1분기 국내선 매출액은 1,048억원(+158.2% YoY), 국제선은 4,500억원(+283.3% YoY)을 예상된다. 국제선의 경우 2019년 1분기 실적 대비 25.0%의 회복에 그치며 여전히 회복 초입 구간에 있다고 판단된다.

대한항공의 별도기준 2022년 EBITDA(상각전영업이익)는 1조 9,671억원(-36.2% YoY), 영업이익은 3,668억원(-75.0% YoY)를 예상된다. 1) 화물 Yield(운임) 하락 우려로 인해 4분기까지 Yield 수준이 평시 수준인 393원/톤km로 하향 안정화될 수 있다. 2) 유가 상승으로 2022년 WTI 95달러를 가정시 연료비는 전년대비 91.2% 증가할 수 있다.

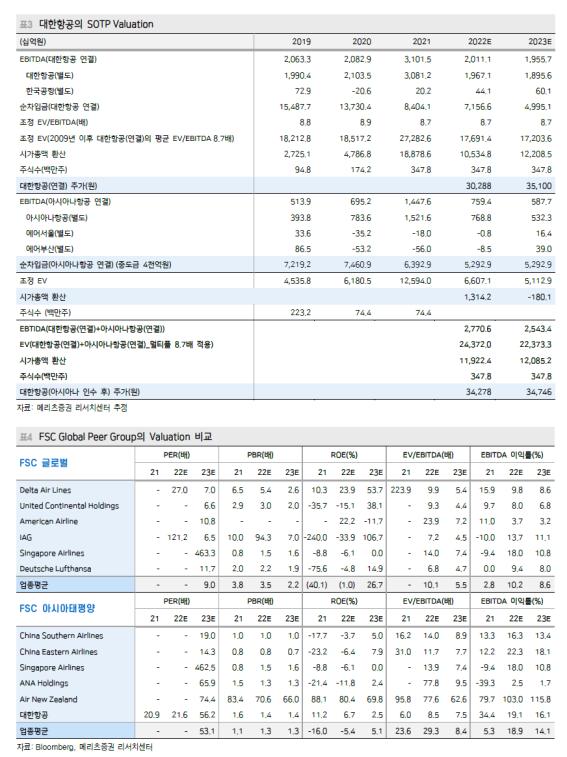

조건부 결합 승인으로, 대한항공 밸류에이션은 아시아나항공의 EBITDA를 합산해야 할 당위성이 있다. 2022년 총 EBITDA는 2조 7,706억원(-39.1% YoY)으로 예상한다. 2009~18년 EV/EBITDA 평균 8.8배를 적용한 적정주가 36,000원을 제시한다고 배 애널리스트는 밝혔다.