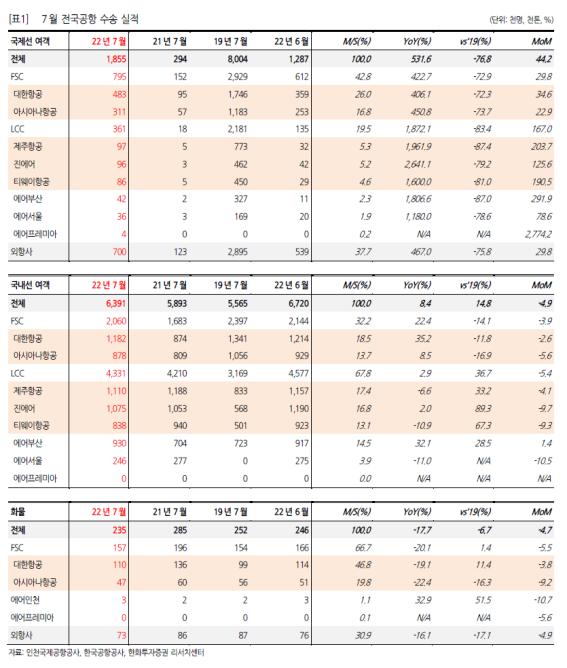

7월 국내 출도착 전체 화물 수송량은 235천톤으로 전월대비 감소세 지속

7월 전국공항 실적은 여객 반등곡선에 따라 달라졌다. 한화투자증권 박수영 애널리스트에 따르면 최근의 항공업황은 두가로 설명이 가능하다는 것. 첫째는 생각보다 더디게 나타나는 국제선 여객 수송량 회복이고 둘째는 화물 물량의 가파른 감소, 경기 부진이 여객도 화물도 Q에 부담으로 작용되는 구간이라는 지적이다. 항공사들의 점진적 국제선 여객 공급 확대가 지속되는 있으나 수요가 기존 예상보다 더디게 올라오며 공급확대 속도도 더뎌지는 중이다. 특히 3분기 중 가능할 것으로 기대했던 일본 무비자 관광 등의 이벤트 발생이 요원해 진 점도 LCC 입장에선 아쉬운 부분이다. 한편 화물 물량도 빠지는 모습이 극명하게 드러나고 있어 3분기부터는 FSC 실적에 있어 화물로 기대할 수 있는 부분은 제한적일 것이라는 판단이다. FSC, LCC 모두 앞으로 관건은 여객 회복 곡선의 기울기가 될 것으로 보인다. 극성수기인 8월에 어떤 회복의 그림을 그리냐에 따라 주가도 실적도 달라질 것이란 전망이다.

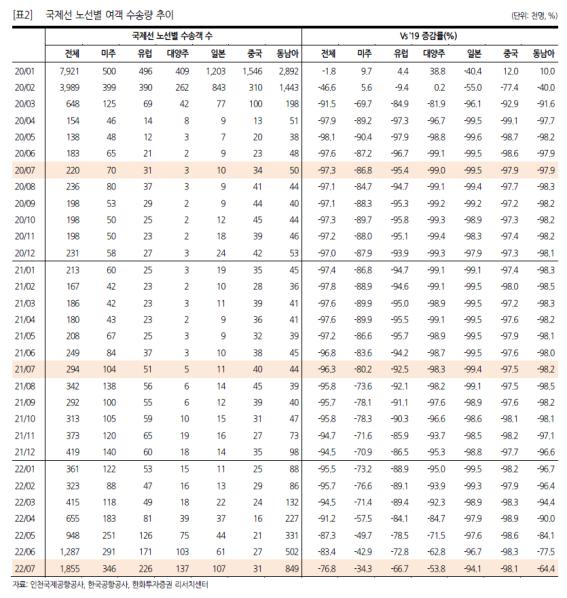

7월 국제선 이용객수는 185만명을 돌파했다. FSC의 상대적 회복 강세가 이어지는 가운데 제주항공보다 진에어가 좀 더 빠르게 회복하는 모습을 확인했다. 노선별 회복세이 차이도 벌어지는 중이다. 미주>대양주>동남아>유럽>일본>중국 순서로 회복되는 중이다. 미주노선의 7월 수송객수는 34만명을 넘어서며 2019년 7월 수송량의 66%까지 회복됐다. 대한항공의 2분기 미주 노선 여객 매출액은 2019년 2분기이 80% 수준 이상을 회복한 점을 고려하면 해당 노선은 동사 3분기 국제선 여객 실적에서 가장 크게 기대할 수 있는 요인일 것이다. 이 외 대양주 및 동남아노선이 여름을 지나며 회복에 탄력을 받고 있는 것ㅇ로 보여 고무적이다. 극성수기라 할 수 있는 8월 수송량이 얼마나 더 올라오는지가 관건이다. 한편 대한항공은 2분기 실적 발표에서 L/F 80% 타게팅 전략을 제시하며 수익성 극대화를 시사했으나 LCC의 최근 운임 추이는 FSC와 다르게 나타나고 있어 이 점 또한 주목할 필요가 있다는 것이다.

항공화물 감소를 더 이상 계절적 조정 등으로 외면할 수 없을 만큼 극명한 감소를 확인했다. 7월 국내 출도착 전체 항공화물 수송량은 235천톤으로 전월대비 감소세가 지속됐다. 전월에 이어 이달에도 2019년 동월 수준이 하회됐다. 확연한 물량 감소를 나타냈다. 7월은 준성수기임에도 불구하고 대한항공 수송량도 전월댑 감소세가 이어졌다. 비록 동사의 월별 수송실적은 여전히 2019년 동월 수준을 두자릿수 이상 상회하고 있으나 7월 들어서며 2018년 수준을 처음으로 하회했다. 2019년이 2018년보다 화물 업황이 좋지 않았던 점 떠올릴 필요가 있다. 동남아발 의류 등 소비재 품목을 중심으로 물량이 먼저 빠지고 있는 것으로 파악된다. 국내 FSC의 주요 수송 품목은 반도체 관련 제품이라 상대적으로 물량 감소가 더디게 나타나고 있으나 결국 하락세가 함께 나타날 것으로 전망된다. 다소 가파른 기울기로 하락곡선을 그리는 Q와는 달리 P는 상대적으로 겨조한 것으로 확인됐다. 대한항공의 2분기 운임은 역대 최고치를 또다시 경신했다. 3분기 부터 전분기대비 하락세가 불가피하겠으나 시장 왜곡 변수의 상수화는 상대적으로 완만한 운임하락 곡선을 기대하게 만드는 요인이라고 밝혔다.