항공화물, 문제는 물량보다 운임 될 듯

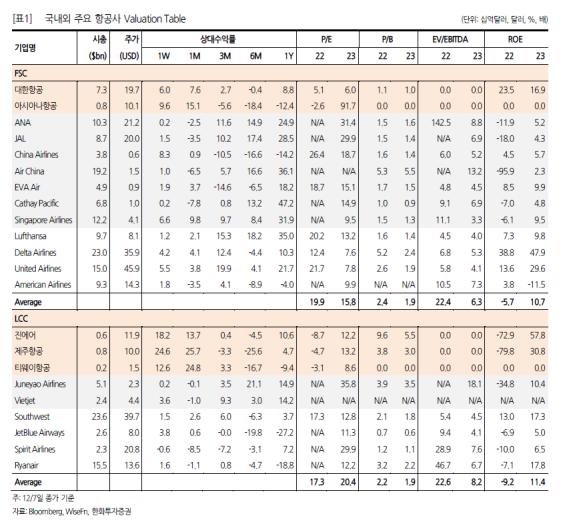

최근 들어 유가 등 환율이 3분기 대비 안정기에 접어들며 항공주 투자에 우호적인 환경이 조성되고 있다. 뿐만 아니라 일본 노선에서 강한 수요 회복이 확인되며 국내 LCC 실적 턴어라운드 시점도 머지 않은 것으로 기대된다. 앞으로는 일본 노선이 어디까지 올라오는지, 그리고 중국 항공사들의 여객기 운항 횟수 증가에 따른 화물 운임 추이에 주목해야 한다는 지적이다. 한화투자증권 박수영 애널리스트에 따르면 유가와 환율 모두 3분기 대비 안정기에 접어들었다. WTI의 경우 경기 침체 우려로 배럴 당 74달러 수준까지 내려왔으며, 항공유 가격도 배럴 당 111달러 수준에 거래 중이다.

다만, WTI와 Jet Fuel 스프레드는 50% 수준으로 과거 대비 다소 높다. 이는 연간 전망 자료에서도 언급했듯, 항공유 수요의 구조적 증가에 따른 것으로 해석된다. 유가 안정화보다 반가운 부분은 환율 안정화다. 3분기 대비 환율 하락시 유류비, 정비비 등 외화지급성 영업 비용 감소와 외화환산손실 등 영업외비용 감소로 매출 증가에 따른 영업 레버리지 효과 및 LCC 결손금 감소 등을 기대할 수 있다는 것이다.

개인의 무비자 관광 허용 등 일본 정부의 여행 제재 정책이 대폭 완화된 10월 11일부터 LCC를 중심으로 국제선 여객 수송량 회복이 가파르게 나타나고 있다. 제주항공의 일별 이용객 수는 15천명을 이미 뚫었다. 2018년 11월 제주항공의 일평균 이용객 수는 2만명 수준이었다. 특히 제주항공, 진에어 등 국내 주요 LCC의 경우 2019년(No Japan) 11월 대비 2022년 11월 일본 노선 수송객 수가 오히려 증가한 점도 확인됐다. 결국 일본과 같은 단거리 노선에서는 LCC가 FSC 대비 강한 모습, 그리고 LCC중에서는 제주항공이 특히 전통적 강자였던 점이 여실히 드러난 것이다.

화물 물동량은 10월에 보여줬던 전월대비 반등 지속에 실패했다. 연말 성수기 효과가 클 것으로 기대했으나 12월까지도 비슷한 흐름이 이어질 것으로 보인다. 다만 문제는 물량보다 운임이 될 것으로 보인다. 중국 항공사들의 AFTK는 코로나 이전인 ‘19년 대비 -30~-40% 정도씩 줄어있다. 여객기 Belly Cargo 공백이 대부분인 것으로 추정하며, 향후 여객 공급 회복시 AFTK도 코로나 이전 수준으로 회귀할 것으로 전망한다. 그렇게 된다면, 지금껏 대한항공의 화물 고운임을 지탱했던 항공 화물 시장 수급 불균형(수>급) 문제도 해소되며 운임 하락도 본격화될 것으로 보인다.

최근 국내 LCC 주가 흐름이 좋았다. 일본 노선이 본격 회복되며 국내 LCC들의 실적 턴어라운드도 이전보다 좀 더 가시성이 높아졌기 때문인 것으로 해석된다.

국내 주요 FSC의 경우 환율 및 유가 등 매크로 변수가 좀 더 우호적으로 변화하며 주가 수익률은 나쁘지 않았다. 다만, 이후 화물 실적 변동성에 따라 주가도 영향을 받을 수 있을 것으로 전망된다.

유가와 환율 모두 3분기 대비 안정기에 접어들었다. WTI의 경우 경기 침체 우려로 배 럴 당 74달러 수준까지 내려왔으며, 항공유 가격도 배럴 당 111달러 수준에 거래 중이다. 다만, WTI와 Jet Fuel 스프레드는 50% 수준으로 과거 대비 다소 높다. 이는 연간 전 망 자료에서도 언급했듯, 항공유 수요의 구조적 증가에 따른 것으로 해석된다.

유가 안정화보다 반가운 부분은 환율 안정화다. 환율은 1290원대까지 떨어졌다 다시 1320원으로 상승했다. 한때 1400원 중반대까지 치솟았던 점을 고려하면 상대적 안정기 에 접어들었다 평가할 수 있다. 3분기 대비 환율 하락시 유류비, 정비비 등 외화 지급성 영업 비용 감소와 외화환산손실 등 영업외비용 감소를 기대할 수 있다는 것이다.

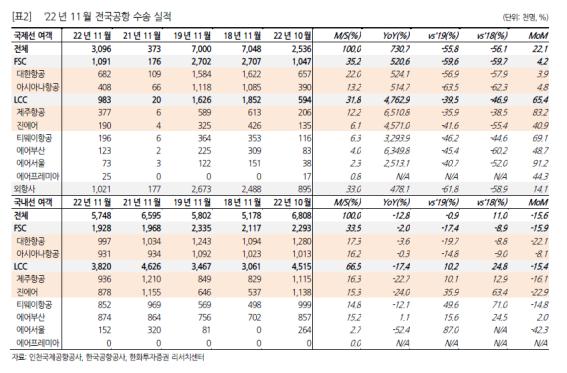

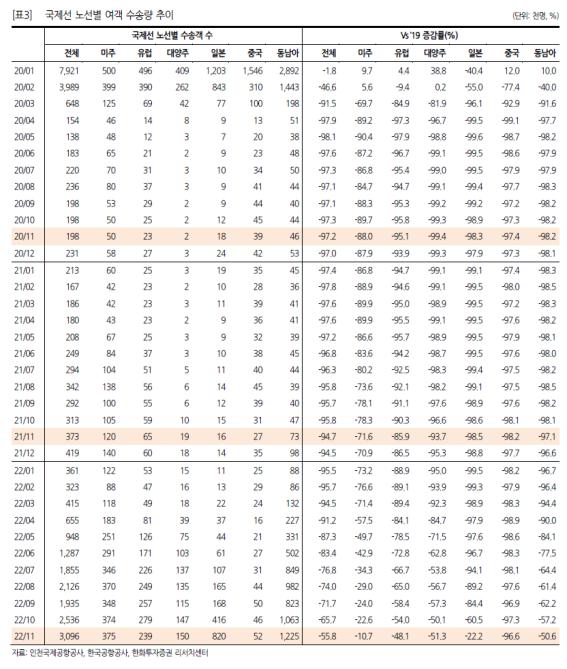

11월 전국공항 국제선 이용객 수는 310만명으로 2019년 동월 수송량의 44% 수준까지 회복했다. 일본 노선의 본격적인 수송객 수 증가를 앞세워 11월 수송량 회복 강도는 LCC가 FSC보다 강력하게 나타났다. 일본 노선 수송객 수는 82만명으로 전월 수송량의 2배를 기록했으며, 2018년 11월 수송량의 64% 수준까지 회복했다. 한편, 국내선 이용객 수는 575만명으로 전년비 -13%, 2019년대비 -1%의 증감률을 기록했다. 앞으로는 국내선 에서 국제선으로 수요가 상당 부분 이전될 것으로 예상된다.

개인의 무비자 관광 허용 등 일본 정부의 여행 제 재 정책이 대폭 완화된 10월 11일부터 LCC를 중심으로 국제선 여객 수송량 회복이 가파 르게 나타나고 있다. 제주항공의 일별 이용객 수는 15천명을 이미 뚫었다. 2018년 11월 제주항공의 일평균 이용객 수는 2만명 수준이었다.

특히 제주항공, 진에어 등 국내 주요 LCC의 경우 2019년(No Japan) 11월 대비 2022년 11월 일본노선 수송객 수가 오히려 증가한 점도 확인됐다. 결국 일본과 같은 단거리 노선 에서는 LCC가 FSC 대비 강한 모습, 그리고 LCC중에서는 제주항공이 특히 전통적 강 자였던 점이 여실히 드러난 것이다.

2022년 11월 국내 출도착 항공화물 수송량은 239,428톤을 기록, 2019년 11월 대비 - 12.3% 감소했다. 팬데믹 기간 부풀어 올랐던 재화 소비의 정상화 및 경기 침체로 인한 물동량 감소가 함께 나타나고 있다. 10월에 보여줬던 전월대비 반등 지속에도 실패했다. 연말 성수기 효과가 클 것으로 기대했으나 12월까지도 비슷한 흐름이 이어질 것으로 보 인다.

다만 문제는 물량보다 운임이 될 것으로 보인다. 중국 항공사들의 AFTK는 코로나 이전 인 2019년 대비 -30~-40% 정도씩 줄어있다. 여객기 Belly Cargo 공백이 대부분인 것으 로 추정하며, 향후 여객 공급 회복시 AFTK도 코로나 이전 수준으로 회귀할 것으로 전 망한다. 그렇게 된다면, 지금껏 대한항공의 화물 고운임을 지탱했던 항공 화물 시장 수급 불균형(수>급) 문제도 해소되며 운임 하락도 본격화될 것으로 보인다고 박 애널리스트는 밝혔다.