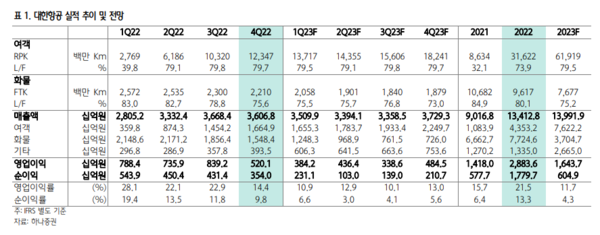

매출은 전년동기보다 27.6% 증가한 3.6조원

대한항공은 예상했던 만큼의 여객 개선은 시현했으나 화물이 악화됐다. 하나증권 박성봉 애널리스트에 따르면 2022년 4분기 대한항공의 별도 매출액과 영업이익은 각각 3.6조원(YoY +27.6%, QoQ -1.7%)과 5,201억원(YoY - 26.2%, QoQ -38.0%)을 기록하면서 영업이익은 시장컨센서 스인 5,378억원에 거의 부합했다.

일본을 비롯한 아시아 국가들의 본격적인 방역 완화와 한국의 해외 입국자 대상 코로나 검사 전격 해제로 해외여행 수요가 회복되면서 1) 대한항공의 국제선 수송은 2019년 4분기의 57.8% 수준으로 회복했고 2) 탑승률(L/F)도 79.7%를 기록했다. 3) 화물의 경우 전세계 경기 둔화 영향으로 수송(FTK)과 운임(Yield) 각각 전년동기대비 21.1%와 10.0% 감소한 결과 매출이 27.9% 감소했다.

올해 1분기에도 비슷한 흐름이 지속될 전망이다. 일본의 무비자 입국 허용으로 12월 인천공항의 일본노선이 코로나19 발생 이전인 2019년 12월을 상회할 정도로 큰 폭으로 회복했고 작년 12월부터는 중국이 본격적으로 리오프닝을 선언하면서 국제선 수요 개선에 대한 기대감이 확대되고 있다.

다만 중국의 경우 한동안 강화됐던 각국의 중국인 입국자에 대한 규제가 최근 완화되고는 있지만 이와는 반대로 최근 중국이 한국인 입국자에 대한 규제를 강화하면서 중국노선 수요 회복이 지연되고 있는 분위기이다. 그럼에도 불구, 동남아와 일본의 단거리와 장거리 노선 중심으로 국제선 수요 회복이 지속될 전망이다.

그에 반해 항공 화물의 경우 계절적 비수기 돌입과 더불어 벨리카고 공급 확대 영향에 따른 수급 악화로 매출 감소세 가 지속될 것으로 예상된다.

투자의견 ‘BUY’ 및 목표주가 34,000원 유지 대한항공에 대해 투자의견 BUY와 목표주가 34,000원을 유지 한다. 상반기는 화물 매출 감소에 따른 수익성 악화가 우려되 지만 하반기로 갈수록 급격한 여객 매출 확대가 이를 상당부분 완화시켜줄 것으로 예상된다. 현재 주가는 PER 10배, PBR 1.0배 수준으로 밸류에이션 부담도 제한적이라 판단된다고 박 애널리스트는 밝혔다.