3분기 영업이익, 6,299억원(YoY -21.3%, QoQ +21.5%) 기록할 듯

대한항공은 2분기에도 기대이상의 호실적이 예상된다. 하나증권 박성봉 애널리스트에 따르면 화물 매출 감소에도 불구, 국제선 호조로 2분기 영업이익 개선이 전망된다.

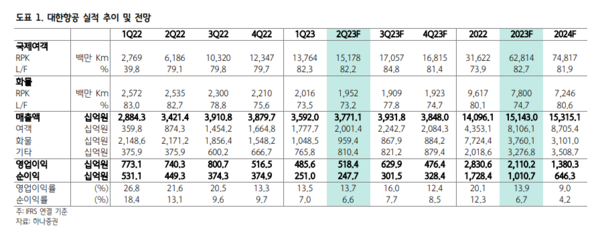

올해 2분기 대한항공의 매출액과 영업이익은 각각 3.8조원(YoY +10.2%, QoQ +5.0%)과 5,184억원(YoY -30.0%, QoQ +6.8%)으로 영업이익 시장컨센서스인 4,597억원을 상회할 것으로 예상된다.

1분기대비 일본과 동남아 등의 단거리 노선 수요가 소폭 감소했음에도 불구, 미주 및 구주향 장거리 노선 수요 회복으로 1)대한항공의 국제선 수송(RPK)은 2019년 2분기의 72.2% 수준까지 회복했고 동시에 2)1분기대비 국제선 공급(ASK)을 10.5%나 증가시켰는데도 82.2%라는 높은 수준의 탑승률을 기록한 것으로 추정된다. 3)화물의 경우 전분기대비 수송량(FTK) 감소와 운임(Yield, Cent 기준) 하락폭이 각각 3.2%와 8.2%에 달하면서 화물 매출액이 1분기대비 1,002억원 감소할 것으로 예상된다.

3분기에도 국제선 중심의 성장 및 수익성 개선이 지속될 전망이다.

6월 인천공항 일본 노선 여객 수송은 107만명으로 2022년 10월 이후 9개월 연속 전년동기대비 증가함과 동시에 2019년 7월 이래로 최대치를 기록했다. 중국 노선 또한 한중 외교 경색과 한국행 단체 관광객 허가 지연으로 당초 예상보다는 더디지만 그래도 증가세를 지속하면서 2019년 6월의 41% 수준을 기록했다.

3분기는 국제선 여객 계절적 성수기로 7~8월 여름 휴가와 9월 추석 연휴를 앞두고 있어 국제선 여객 수송 증가세가 지속될 전망이다. 인천공항 항공 화물의 경우 1여년만에 처음으로 전년동기대비 감소폭이 한 자릿수 대로 축소됐다. 3월까지 급락했던 컨테이너선 운임(SCFI)이 바닥을 다진 상황에서 항공화물의 가장 큰 부분을 차지하는 반도체 수출도 바닥 확인이 진행된 가운데 항공화물 수요 추가 악화 가능성은 제한적이라 판단된다. 이를 감안하면 3분기 대한항공의 영업이익은 6,299억원(YoY -21.3%, QoQ +21.5%)를 기록할 것으로 예상된다.

대한항공에 대해 투자의견 BUY와 목표주가 30,000원을 유지한다. 화물 매출은 바닥을 확인한 것으로 예상된 가운데 국제선 수요 호조로 올해 하반기에도 안정적인 영업실적 달성이 가능할 전망이다. 현재 주가는 PBR 1.0배 수준으로 밸류에이션 부담도 제한적이라 판단된다고 박 애널리스트는 밝혔다.