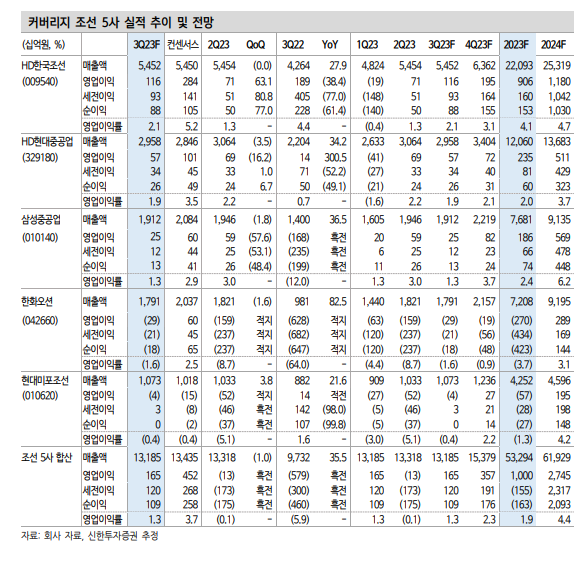

조선업은 3분기 매출액 증가로 충분하다는 분석이다. 신한투자증권 이동헌 연구위원에 따르면 올해 3분기 커버리지 조선 5사의 합산 실적은 매출액 13.2조원(+35% YoY, -1% QoQ), 영업이익 1,652억원(흑전 YoY, 흑전 QoQ)을 예상된다. 컨센서스 대비로는 매출액이 2% 하회로 부합하지만 영업이익이 63% 하회하는 쇼크(컨센 4,522억원)에 해당된다. 매출액은 삼성중공업과 한화오션이 기대를 소폭 하회, 영업이익은 5사 모두 기대를 하회할 것으로 전망된다.

삼성중공업은 임금협타결금, 한화오션은 피인수 후 조정과정 등에 따른 비용이 예상되고 현대 3사는 아직 선가 인상분 믹스가 더디게 반영되고 있는 것으로 보인다. HD현대중공업은 2Q23 엔진사업부의 높은 기저가 일부 정상화된다.

실적에서 눈여겨 볼점은 1)매출액 성장 기조와 2)이익률이다. 매출액의 경우 휴가와 추석 연휴로 3분기가 2분기 대비 조업일수가 10% 정도 줄었지만 2분기와 비슷한 매출을 낼 정도로 생산량이 늘고 있다. 작년부터 걱정하던 인력 문제도 해소돼 가고 있다. 이익률의 경우 아직 1%대 영업이익률에 불과해 의미를 두긴 어렵다.

단기적으로는 한화오션 유상증자에 따른 주가 희석 영향이 조선주 전반의 조정으로 반영되고 있다. 한화오션의 증자가 마무리되고 12월부터 다시 상승세를 예상하고 있다. 조선주의 턴어라운드는 지속 중이고 조정의 깊이는 깊지 않을 것이다.

올해 조선주 특징으로 유가와 주가의 차별성을 들 수 있다. 2분기에는 유가 정체에도 조선주가 랠리를 보였고 3분기에는 유가 랠리에도 조선주가 조정을 받았다. 전통적인 조선업 주가는 경기 수요의 신규수주가 조선주 주가를 견인해왔다. 올해에는 수주 감소에도 주가가 상승했다. 충분한 수주잔고 확보에 따른 공급 제한이 신조선가 상승을 야기했고 선가가 주가를 끌어올렸다. 최근 카타르 LNG운반선 2차 계약 규모 확대에 대한 언급들이 나온다. 조선사 입장에서는 돈을 버는 사이클이 길어지며 경기에 대한 영향도 줄어들고 있다.

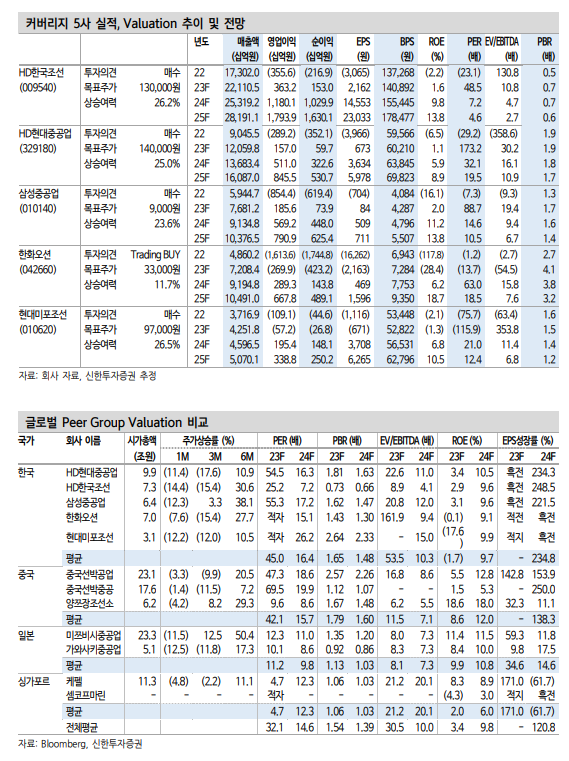

이 연구위원은 “조선업에 대한 비중확대 의견을 유지한다”며 “HD한국조선해양의 목표주가를 13만원으로 상향(기존 11만원, 할인율 감소), HD현대중공업 14만원으로 하향(기존 15만원, BPS 조정), 삼성중공업 9천원(기존 7천원, 할인율 감소), 현대미포조선 9.7만원(기존 11만원, 할인율 조정)으로 변경한다”고 밝혔다.

주가 조정 국면에서는 헷지 관점에서 여전히 한국조선해양의 Top-Pick 의견을 유지한다. 연말부터 회복 구간에서는 삼성중공업을 선호한다. 2024년은 실적 개선 기조가 이어지는 가운데 환경규제와 친환경 선박 이슈가 조선사의 장기 수익성을 담보하며 주가 상승흐름을 예상하고 있다.