-3분기 매출액 증가, 이익은 느린 턴어라운드

-일회성도 우군, 인건비 충격은 완화, 수주는 카타르 2차

-삼성중공업 최선호, HD한국조선해양 차선호

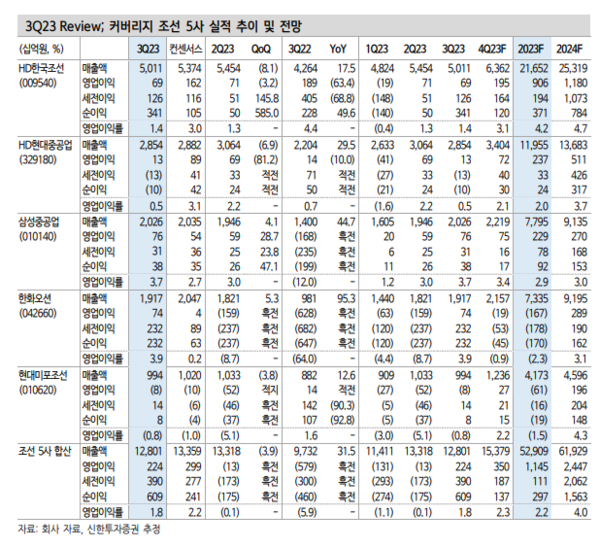

조선업의 올해 3분기 매출액은 증가했으나 이익은 느린 턴어라운드를 시현했다. 현대미포조선의 공정차질 이외 대형조선사는 매출액 증가가 확연해지고 있다. 이익 측면에서 2024년 상반기까지 현대삼호중공업, 삼성중공업, HD한국조선해양, 한화오션, HD현대중공업, 현대미포조선 순의 개선세가 예상된다. 2022~’23년 반영된 원가 충격이 해소되며 2024년부터 컨센서스를 충족할 것으로 전망된다는 것이다. 신한투자증권 이동헌 연구위원에 따르면 올해 3분기 커버리지 조선 5사의 합산 잠정 실적은 매출액 12.8조원(+31% YoY, -4% QoQ), 영업이익 2,240억원(흑전 YoY, 흑전 QoQ)을 기록했다.

컨센서스 대비로는 매출액이 4% 하회, 영업이익이 25% 하회하는 쇼크(컨센 2,990억원)였다. 매출액은 컨센 대비 소폭 하회지만 전년비 31% 상승할 정도 물량 증가가 본격화되고있다. 합산 영업이익은 오랜만에 흑자를 기록해 턴어라운드를 확증했다.

3분기는 휴가철로 조업일수가 적은 비수기이다. 인건비 증가가 선반영된 부분도 있다. 4분기는 계절적 성수기로 매출 증가가 확연해진다. 믹스는 업체별 차이가 있지만 삼성중공업과 현대삼호중공업의 LNG선 물량 증가가 눈에 띈다.

일회성으로 한화오션의 드릴쉽 중재 승소 환입 1,570억원과 삼성중공업의 드릴쉽 매각에 따른 재고자산 평가이익 440억원이 있었다. 한화오션은 해양 예정원가 상승비용으로 970억원이 반영됐다. 우여곡절이 있지만 해양 관련 리스크는 감소 구간이다. 인건비는 임금협상타결 관련 3사가 각각 200억원 내외의 비용을 선반영해 4분기 부담을 줄였다. 외국인 인력이 투입되며 인건비 부담은 줄어든다.

신규수주는 HD현대중공업이 17척의 카타르 LNG선 2차 물량(선가 2.3억달러)을 공시했고 삼성중공업과 한화오션도 연내 계약이 뒤따를 것으로 보인다. 삼성중공업은 연내 코랄 FLNG 수주도 추가 될 수 있다. ‘23년 조선 5사의 합산 수주는 ‘22년과 비슷한 450억달러 수준에서 끝날 것으로 보인다.

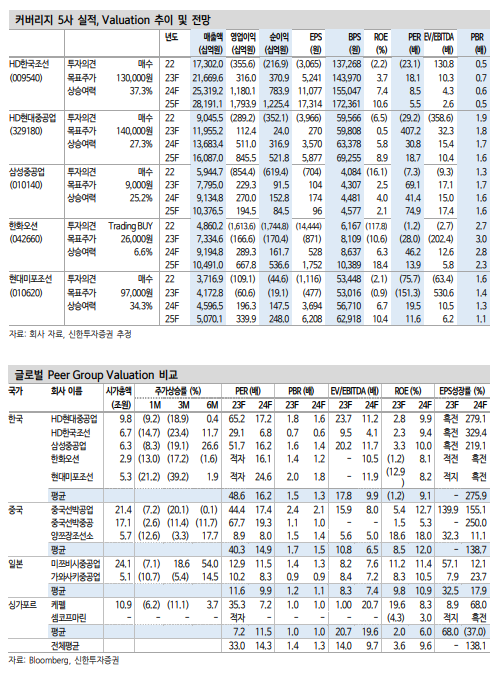

이 연구위원은 “실적을 통해 확인한 바에 따라 Top-Pick을 삼성중공업으로 변경(기존 HD한국조선해양)한다”고 밝혔다. LNG선, FLNG의 안정된 성장축과 LNG선 믹스 확대에 따른 실적 턴어라운드가 기대된다. 중장기로 공급자 우위 시장인 FLNG의 2척 생산 체계가 갖춰지면(‘26년 예정) 외형 및 수익성이 극대화될 것으로 보인다.

이 연구위원은 "HD한국조선해양도 자회사 현대삼호중공업의 빠른 실적 개선으로 차선호주로 추천한다"고 밝혔다. 한화오션은 대규모 유상증자에 따른 희석 구간이며 HD현대중공업과 현대미포조선은 느린 믹스 개선을 보이고 있다.

2023년 3분기 업체별 Review

HD현대중공업: 매출액은 전년비 30% 증가했다. 영업이익은 공정 만회를 위한 비용 상승이 반영됐다. 2분기 엔진기계의 400억원 일회성이익으로 높은 기저 대비 감소했다. 카타르 물량의 낮은 선가로 삼호중공업 대비 턴어라운드가 느리다. 고가 선박 매출비중이 10%로 본격적인 성장은 2024년 하반기부터로 예상한다. 해양플랜트 적자가 지속되지만 2024년 하반기부터 매출인식이 늘어난다. 연말과 ‘24년의 해양 수주에 따라 해야의 흑자전환 시기가 달라질 수 있다.

현대미포조선: 2분기에 이어 LPG선 공정 지연에 따른 비용이 일부 발생했다. 이외 일회성 요인들은 해소되었다. 공정 안정화로 영업손실이 줄어들었다. 베트남조선은 매출 감소에도 흑자를 기록했다. 고가 선박 비중이 늘어나는 구간은 2024년 하반기부터로 추정된다.

HD한국조선해양: 현대삼호중공업은 영업이익률이 5.6%(+1.6% QoQ)로 증가했다. 고가선박, 비중이 빠르게 늘고 있다. ‘22년 수주 받은 선박 비중이 50%를 넘어간다. LNG선 매출 비중은 2분기와 비슷한 38% 수준이고 LPG선도 10% 내외이다. 신설된 SD사업부는 3억달러 수주잔고를 보유중이다.

삼성중공업: 드릴쉽 매각 평가이익 440억원, 임금협상 타결금 -220억원이 반영됐다. 드릴쉽은 4척의 매각이 다 확정되어 추가적인 비용이슈는 없을 전망이다. LNG선 매출비중은 3Q23 50%(+5% YoY)으로 늘어났다. ‘24년은 60%까지 상승할 것으로 보인다. P와 Q의 동시 증가 효과가 나타난다.

한화오션: 드릴쉽 중재 승소 +1,570억원, 상선 예정원가 감소 +180억원, 연결자회사 손익 +100억원, 해양 예정 원가 상승 반영 -970억원, 노사 임금협상 타결 등 -200억원으로 순영업이익은 61억원으로 흑전이다. 매출 증가가 본 궤도에 올라와 4Q23부터 흑자가 지속될 것으로 보인다.

업황 주요 전망

LNG운반선: 2050년까지 LNG 수요 증가를 전망한다. 북미의 가스전 확대로 LNG선의 추가 수요를 기대한다. 2022년 대량발주 이후 납기가 제한되고 선가는 사상 최대치이다. 수요가 주춤한건 사실이지만 ‘80~90년대 발주된 스팀터빈 교체물량도 남아있다.

컨테이너선: 운임 하락과 발주 감소세를 보이지만 환경규제 대응을 위한 친환경 선박 발주는 계속된다. 클락슨 전망치는 1.2만TEU 이상에 대해 ‘24~27년 연간 50척을 전망한다. 얼라이언스 재편도 선박량 증가에 긍정적이다. 주요 라이너의 자금도 풍부하다.

유조선: 러-우 전쟁 이후 탱커시황이 개선되었다. 이스라엘-하마스 전쟁으로 유가도 높은 수준이며 최근 탱커운임도 급증했다. 베네수엘라의 한시적 생션 제외도 호재이다. 아프라막스 이상의 선박 발주는 ’23년 61척으로 ‘22년 22척 대비 크게 증가했다. 다만 선가 눈높이 차이로 중국 수주가 늘었다. 여전히 낮은 발주잔량과 친황경 수요로 한국 조선사에 기회가 올 것으로 본다.

실적 추정: 현대미포조선의 공정차질 이외 대형조선사는 매출액 증가가 확연해지고 있다. 이익 측면에서 1H24까지 현대삼호중공업, 삼성중공업, HD한국조선해양, 한화오션, HD현대중공업, 현대미포조선 순의 개선세를 예상한다. ‘22~’23년 반영된 원가 충격이 해소되며 ‘24년부터 컨센서스를 충족할 것으로 본다.

해양 변동성: 삼성중공업은 FLNG 수주가 지속되고 있다. 공정 경험도 충분해 수익성도 좋을 전망이다. ‘26년까지 연간 2척 생산 체재가 완성되면 매출액이 4조원, 영업이익 4천억원에 이를 수 있다. 드릴쉽 리스크는 해소됐다. 한화오션과 HD현대중공업의 해양 원가 부담은 추이를 지켜봐야 한다.

생산 문제: 외국인 인력의 기여도가 커지고 있다. 물량이 늘어나는 구간에서 큰 보탬이 된다. 업체별 공정 지연은 대부분 해소되었다. 현대미포조선의 LPG선 공정도 1H24에 정상화를 예상한다. 삼성중공업은 중국 블록, 외주 비중을 늘리고 있다. 전체 블록의 20% 정도를 중국에서 조달하고 있다.

LNG운반선: 2022년 수주한 카타르 1차의 선가는 2.15억달러 내외였고 이번 2차 물량은 2.3억달러 내외로 예상된다. 비용 증가를 반영하면 비슷한 수익성이며 마진이 좋지는 않다. 다만 HD현대중공업은 관련 물량으로 ‘29년 인도 슬롯 도크를 열었는데 많은 수주잔고는 가격 협상력을 유지하는 좋은 근거가 된다. 모잠비크 LNG선(17척 내외)은 ‘24년 수주를 예상하며 시장가로 협상을 하게 된다.

업황 업황 턴어라운드 상황에서 시장의 눈높이와 실적 차이가 있었다. 여러 비용들이 반영되며 이익의 기대치 하락이 지속되었지만 매출액 증가의 순항만으로도 큰 의미가 있다. 변수들은 대부분 우호적인 방향이다. 고금리에 성장이 귀해지는 ‘24년, 성장이 담보된 조선주에 대한 시각은 여전히 긍정적이다.