-2023년까지 관망한 선주들, 2024년에는 결단 내린다

-A-C등급과 D-E등급 운임, 디커플링(탈동조화) 예상

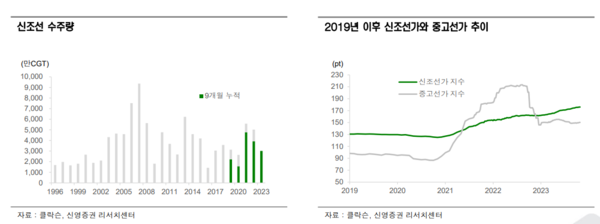

2024년 조선업은 "부담도 없다. 보여주는 것만 남았다"는 전망이다. 신영증권 엄경아 애널리스트에 따르면 신조선 수주량은 피크아웃(정점통과)이 아니라는 지적이다. 2024년 신조선 발주량은 최소 2023년과 동일하다는 분석이다. 운임하락 선종도 교체발주 물량은 발주가 나오는 것을 확인했다는 것이다. 아직 과반 이상 차지하는 다개체수 선종은 발주량이 늘어나지 않고 있다.

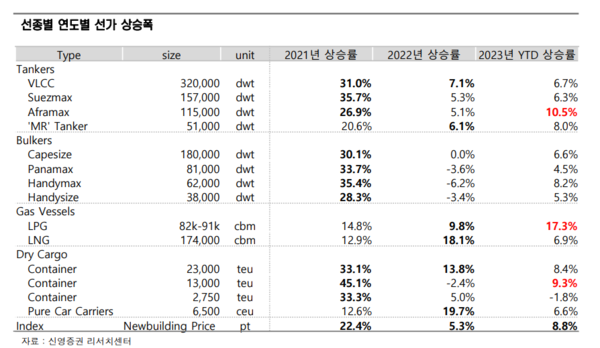

선가 상승을 이끈 선종은? 2021년은 가스선 이외 선종, 2022년 이후는 가스선이다. 2023년 컨테이너 운임 약세기조 불구하고 대형 컨테이너선 선가 상승세 지속됐다.

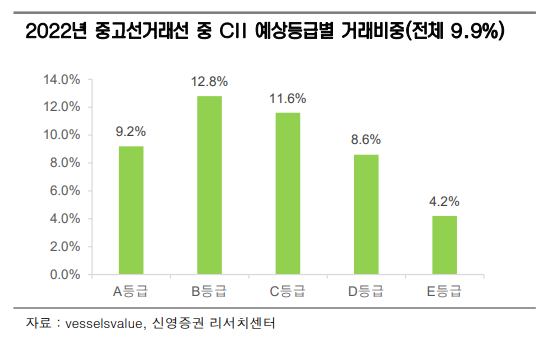

2023년까지 관망의 뚜렷한 징후가 있다는 지적이다. B, C 등급 중심으로 기록한 최대 중고거래량. 내놔도 안 팔리는 E등급의 경우 벌커 & 탱커 10.4%, 컨테이너선은 7.4%이다.

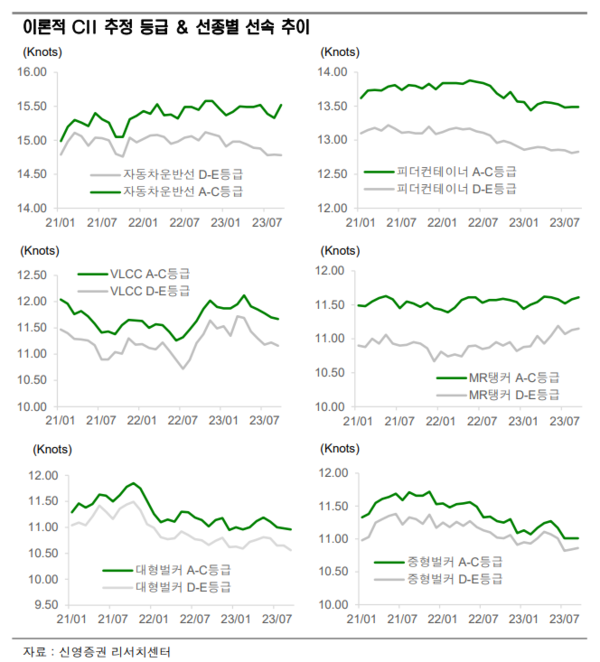

A등급은 선속 9% 높여도 안전하고 E등급은 선속 12% 낮춰야 안전하다는 것이다. 2023년까지 관망한 선주들은 2024년에는 결단을 내린다는 분석이다. 2024년 2분기 CII(탄소집약도지수) 등급 확정 예정이다. A-C등급과 D-E등급 운임은 디커플링(탈동조화)이 예상된다.

저수익성 선박 폐선으로 사상 최저 폐선, 사상 최대 중고선 거래량을 기록했다. 중고선 거래량은 B, C등급에서만 활발했고 A등급은 선주 손에서 나오지 않았다. D, E등급 선박이 시장성 잃는 것 확인돼야 폐선행이 전망된다.

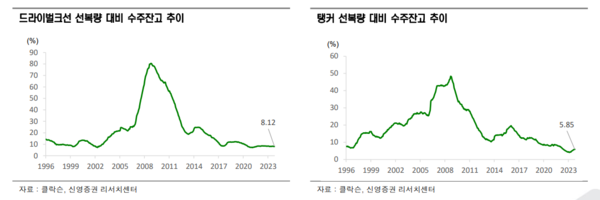

벌커/탱커 수주잔고 비중은 예상 E등급 선박대비 적은 상황이다. 드라이벌크선과 탱커의 E등급 예상선박 비중은 10.4%이다. 현재 수주잔고 모두 인도되어도 E등급 제외 기준으로는 선복량 순감 수준이다.

10년을 쉰 해양에너지 개발시장이 다시 뛰기 시작했다. Shell은 향후 10년간 매년 석유 생산량을 1~2%씩 줄이겠다는 계획을 철회했다. BP는 2019년 수준에 비해 2023년까지 석유 및 가스 생산량 감축 계획을 40%에서 25%로 늦췄다.

미국 바이든 정부는 멕시코만에서 해상 석유 및 가스 개발을 허용하는 연방해상임대프로그램을 발표했다.

해양에너지관리국(BOEM) 프로그램은 향후 5년 동안 대륙붕 외부의 석유 및 가스 임대판매 일정을 설정했다.

해양에너지 생산량은 전체 평균 에너지 수요 성장률보다 높다. 2014년 이후 침체의 길을 겪은 해양 시추시장 개선의 여지를 마련하고 있다는 분석이다.