◼수주목표는 통상 보수적, 그래서 추세가 중요

◼수주잔고와 선가는 낮아질 것, 그러나 자연스러운 현상으로 해석

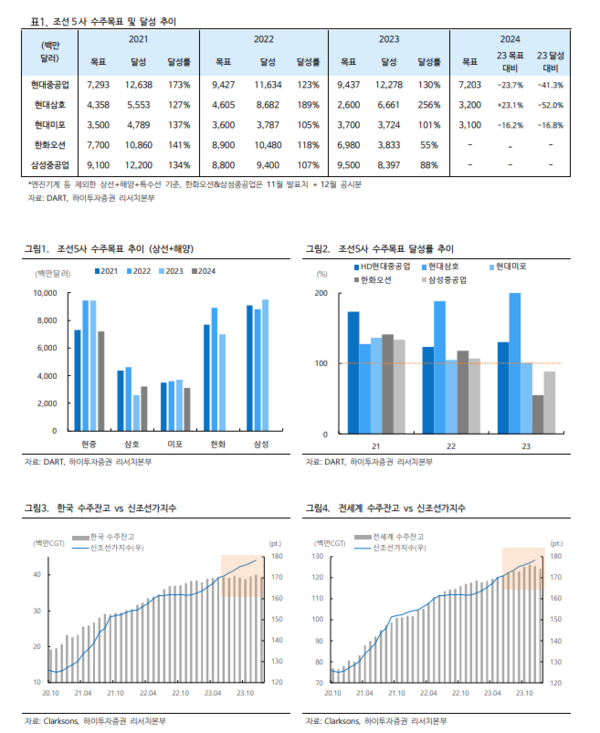

하이투자증권 변용진 애널리스트는 4일 “HD한국조선해양 3사 수주목표로 가늠해보는 시황” 리포트를 발표했다. HD한국조선해양 소속 조선 3사가 올해 수주 계획을 발표했다. 아직 삼성중공업과 한화오션의 전망 제시가 없지만 선도 업체인 HD한국조선해양이 제시한 전망치는 조선사가 올해 시황을 어떻게 바라보고 있는지 가늠할 수 있는 중요한 지표다. 결론적으로 회사는 하이투자증권 전망과 동일하게 올해 발주가 늘어나지 않을 것으로 보는 듯하다. HD현대중공업, 현대미포조선의 수주목표는 각각 72억불,31억불로 23년 대비 -23.7%, -16.2% 감소했으며 현대삼호중공업의 목표만 32억불로 +23.1% 증가했다.(엔진기계를 제외한 조선+해양+특수선 기준)

현대삼호중공업의 23년 목표치는 이미 회사 매출(22년 4조 6천억원)에 비해서도 낮은 수치였으므로 전망에 대한 지표로 삼기는 적합하지 않으며 HD현대중공업과 현대미포조선의 목표치가 감소한 것이 주목할 부분이다. 양사의 목표치는 전년 목표에 비해서도 감소했지만 실제 달성치에 비해서는 더 작은 수준이다. 특히 HD현대중공업의 23년 수주 달성치는 123억불로 이와 비교하면 2024년 목표는 무려 -41.3% 감소했다. 아직 동종사는 카타르 2차 LNGC 계약 협상 중이므로, 보다 단순한 비교를 위해 동사가 먼저 수주한 39억불을 수주한 달성치에서 제외하더라도 83.7억불인데, 이와 비교하더라도 2024년 목표는 –14% 감소한 수준이다.

목표 미달에 대한 부담 때문에 조선사는 통상 수주목표를 보수적으로 잡는 편이다. 수주가 확실시되는 프로젝트는 목표치에 포함되지만 경쟁 상황상 가능성이 조금이라도 떨어지는 프로젝트를 목표에 모두 포함하지는 않는다. 때문에 특히 호황기에는 조선사의 수주목표 달성률이 100%를 초과하는 경우가 많다. 2021년과 2022년에는 모든 조선사가 목표를 초과 달성했으며 최대 189%에 달하는 달성률을 보이기도 했다.

2023년에는 한화오션과 삼성중공업이 목표에 미달했지만 HD한국조선해양 3사는 여전히 목표를 초과달성했다. 이러한 경향성을 감안하면 24년에도 실제 수주는 목표치를 초과할 가능성이 충분히 있다. 그러나 목표 자체가 낮아졌다는 것은 무시할 수 없는 조짐 중 하나다. HD현대중공업의 목표는 21년 수준으로 낮아졌으며 현대삼호중공업과 현대미포조선의 목표는 21년 이하로 낮아졌다. 기실 이러한 현상은 HD현대중공업의 카타르 2차 수주에서 어느 정도 예견됐던 바이다. 시장 기대보다 낮은 선가($230M)로 기대보다 많은 척수(10척->17척)를 계약한 것은, 24년 시황을 보수적으로 전망함과 동시에 이러한 시장 상황에서 선제적으로 안정적인 물량을 확보하겠다는 전략이었던 것으로 판단된다.

조선사들의 24년 매출은 23년보다 증가하는 것이 자명하지만 수주는 줄어들 가능성이 높다. 따라서 단순히 생각해도 수주잔고는 감소한다. 한국보다 길게 증가 추세이던 중국의 수주잔고도 11월 이후 약세를 보이고 있다. 선가는 한국과 전세계 수주잔고를 따라 낮아질 개연성이 높다. 그러나 부정적으로 볼 것만은 아니다. 산업의 특성상 조선사의 수주잔고는 무한정 늘어날 수 없다.

수주잔고를 쌓아 선가가 오르고 납기가 늦어질수록 선사의 부담은 커지며 발주를 줄이게 되는 것이 자연스러운 현상이다. 현재 조선 빅3의 상선 수주잔고는 2009년 이후 가장 높은 수준이며 매출 대비 잔고 비율 역시 그렇다. 중국의 공급 증가가 여전히 우려되지만 다행스럽게도 2023년 4분기 이후 유의미한 공급 증가가 관측되지는 않는다. 아직, 추세적인 하락보다는 고점에서의 쉬어 가기라고 판단한다고 변 애널리스트는 밝혔다.