-지수는 2024년 평균 180pt에 안착할 듯

-수주 피크아웃은 해묵은 얘기...호선별 퀄리티로 판단할 때

![[사진자료]현대미포조선 본사 야드 전경](https://cdn.shippingnewsnet.com/news/photo/202312/57237_35488_4138.jpg)

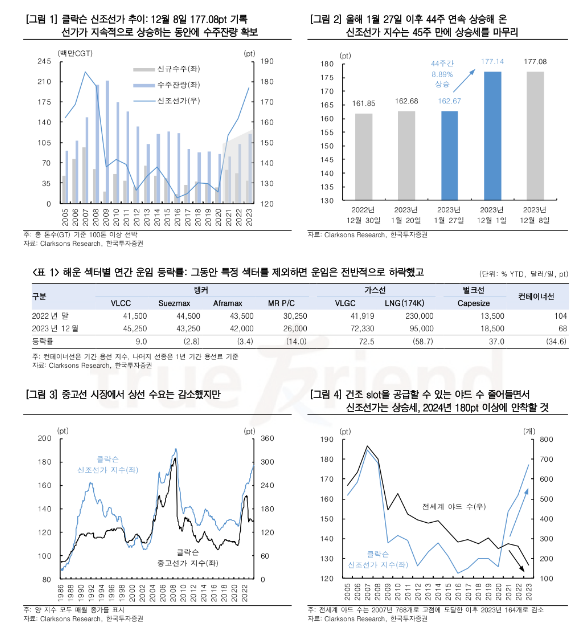

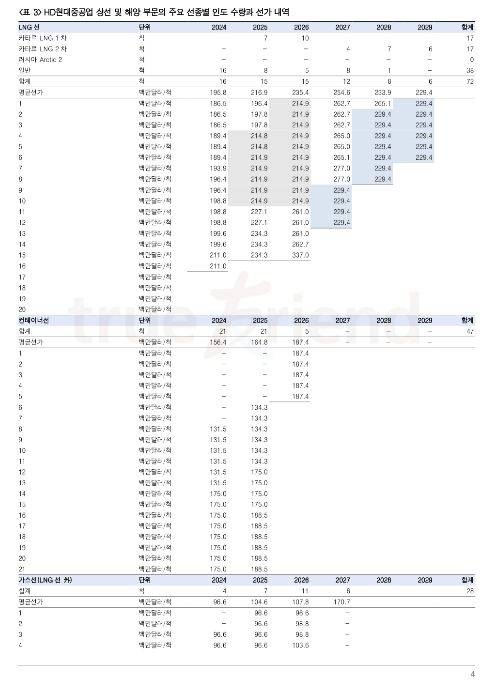

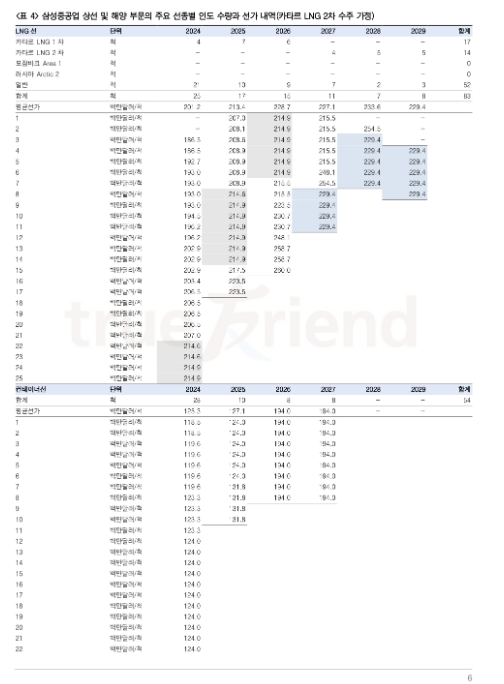

클락슨 신조선가지수가 45주만에 전주대비 하락 전환했다. 한국투자증권 강경태 애널리스트에 따르면 신조선가지수 상승세가 멈췄다. 올해 1월 27일부터 12월 1일까지 44주간 쉼없이 상승(소수점 두 번째 자리 기준)해 신조선가지수는 12월 8일부로 전주대비 하락 전환했다. 지수가 지난해 말에 비해 9.4% 상승하는 동안 전세계 조선사들은 3850만CGT(금액 기준 1059억달러) 규모의 선박을 신규 수주했다. 지난해 성과에 비해 24.0% 감소한 것이지만 선가 상승기에 건조 속도보다 빠르게 양질의 호선들을 다량 수주한 결과 수주 잔량은 지난해 말에 비해 17.0% 증가했다. 신조선가지수는 재차 상승해 2024년 평균 180pt에 안착할 것으로 전망된다. 2023년을 거치면서 희소해진 건조 슬롯(slot)의 가치가 앞으로 더 부각된다는 점에 주목하다는 것이다.

해운 섹터별 운임은 전반적으로 하락했고 중고선시장에서 상선 수요는 감소했지만 올해 신조선가가가 견조하게 상승했던 이유는 건조 슬롯 공급자 우위 시장이 이어졌기 때문이다. 국내 대형조선사 기준 평균 3개년치 이상의 건조 일감을 확보하고 있는 현재, 예전과 같은 속도로 건조 슬롯을 판매할 수 없으며 조선사 입장에서 그러할 이유가 없는 시점이다.

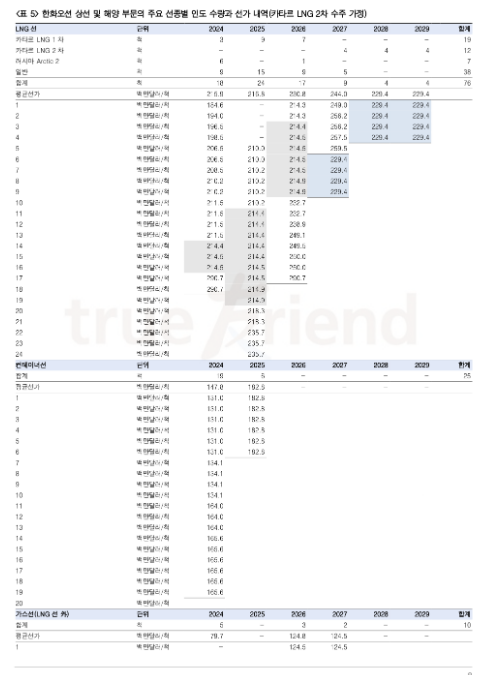

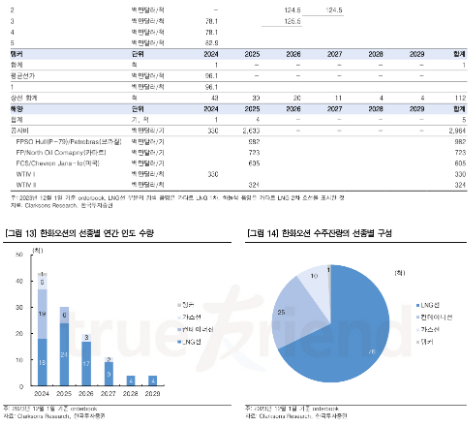

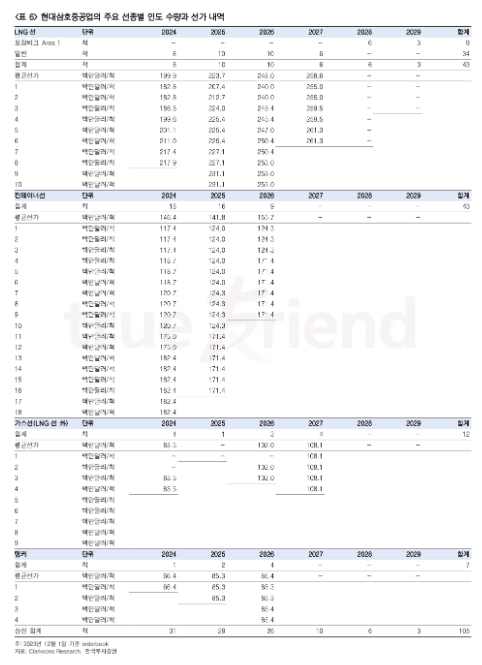

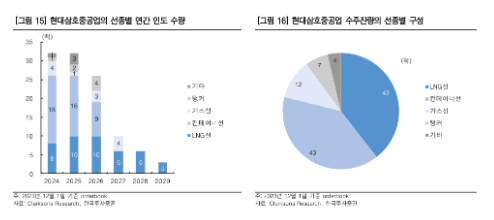

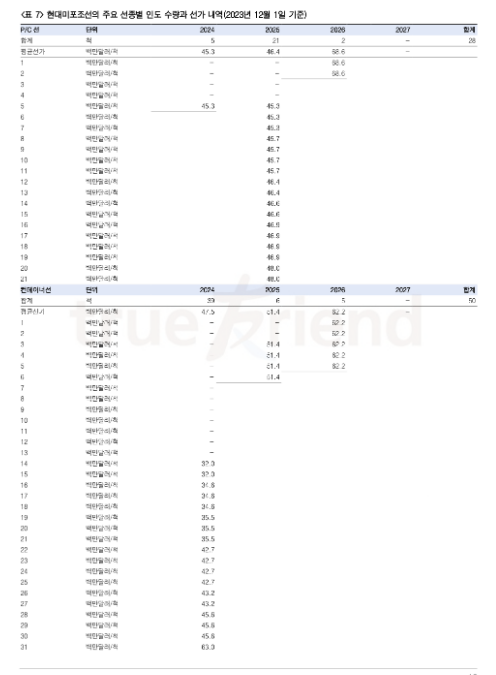

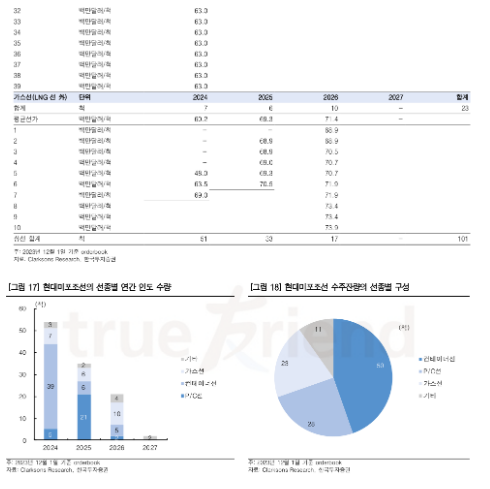

양보다 질이다. 수주하는 신규 호선마다 선가를 척도로 퀄리티를 따질 때다. LNG선을 예로 들면 2029년 슬롯까지 열어 카타르 LNG 1, 2차 호선들을 배치한 조선 3사(174k 기준 삼성중공업 14척, 한화오션 12척 수주 가정)의 경우 2028년부터 하락하기 시작하는 평균 인도 선가를 얼마나 높일 수 있는지가 2024년부터의 과제이다. 현대삼호중공업의 영업이익률이 경쟁사를 압도하는 이유는 LNG선 퀄리티가 향후 6년에 걸쳐 가장 좋기 때문이며 전 선종에 걸쳐 이러한 인도 선가 추이를 만들어 내는 조선사로 접근하는 것이 바람직하다는 것이다.

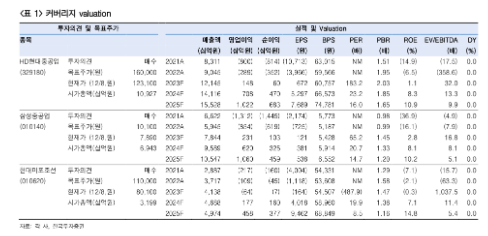

강 애널리스트는 “조선 업종에 대한 비중확대 의견과 최선호주로 현대미포조선을 유지한다”며 “현재 탱커와 LNG선 시황 개선의 수혜를 고스란히 누릴 수 있는 조선사이며 오더북 상 보유 호선들의 평균 선가가 매년 상승하는 점을 감안하면 2024년부터 수익성 턴어라운드 가능성이 높기 때문이다”고 밝혔다.