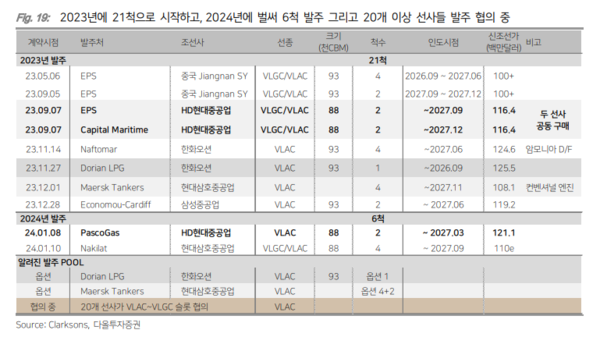

-2024년에도 벌써 VLAC 6척 계약...그리고 20개 선사가 협의중

-VLAC, 2035년 200여척 필요하고, 2050년에는 1,200척이나 필요

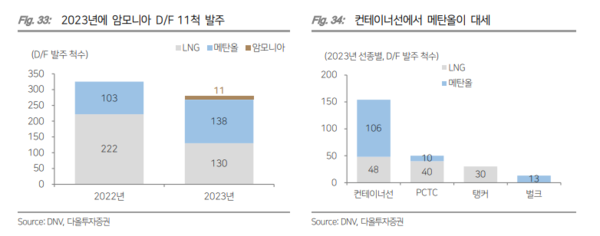

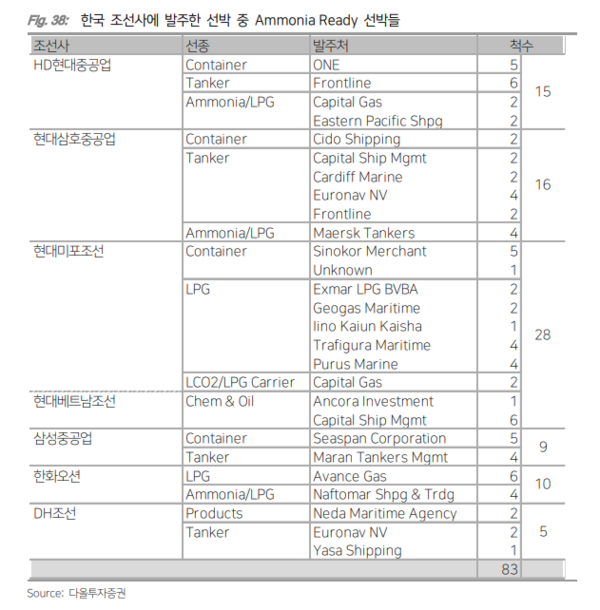

-암모니아-Ready선, 컨테이너선이 100척에 달해

다올투자증권 최광식 애널리스트는 조선업과 관련해 ‘지구를 지켜라’ 제하의 리포트를 발표해 관심을 모았다. 최 애널리스트에 따르면 2024년 조선 연간전망에서 가장 중요한 변화 및 꼭지가 VLAC(Very Large Ammonia Carrier)의 등장이었다. 발전을 위해서인지, 미래의 선박 연료로서의 암모니아를 위해서인지 또는 둘을 아우르는 투기발주인지는 제각각 다르고, 공개되지 않았지만, 아무튼 2023년에만 무려 21척의 VLAC가 쏟아졌다.

2024년에도 가스선 발주 강세가 계속되고 있다. HD한국조선해양은 무려 VLAC 6척을 포함해 8척의 가스선을 수주했다. VLAC는 PascoGas 2척, Nakilat의 4척이 발주되었고, Maersk Tankers의 옵션 6척도 남았다. 한화오션도 Dorian LPG의 옵션 1척을 보유하고 있고, PascoGas와도 1척을 협의 중인 것으로 외신은 전한다.

그리고 무려 20개 이상의 선사들이 조선사들과 VLAC 발주를 협의 중이라는 보도가 전한다. 2024년에 가스선은 2014년에 52척, 2021년에 57척의 VLGC처럼 강력한 발주 사이클이 보인다.

시장 강세와 함께 신조선가 상승도 동반되고 있다. 노르웨이 Solvang이 HD현대중공업에 발주한 VLGC는 6개월 전의 계약 신조선가 106.7백만달러에서 +8.5%나 오른 115.8백만달러를 기록했다. 클락슨 공표 VLGC 신조선가도 현재 115.5백만달러로 2022년말 95.5백만달러에서 +21%나, 원자재가격과 인건비 상승 시작 전인 2020년말의 71백만달러에서는 무려 +63%나 올랐다. VLAC를 포함한 가스선은 마치 LNG선처럼 조선사들의 미래 이익에 큰 도움이 될 것으로 전망된다.

이번 자료의 취지인 발전/운송의 여러 기관들의 전망이 옳다는 것이, 미래 수소 수송을 위한 VLAC 발주에서 힌트를 얻을 수 있다. 왜 옮겨야 하는지의 절반인 선박연료로써의 암모니아 D/F 엔진의 준비를 살펴보자.

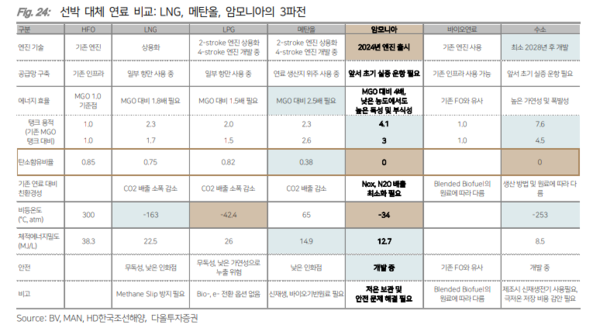

2014년에 신조에 적용된 CO2 규제인 EEDI를 시작으로 배기가스를 줄이는 선박의 변화가 시작됐다. 그러나 2023년에 도입된 기존선의 EEXI와 CII, 특히 매년 배기가스 배출 기준이 강화되는 CII(탄소집약도지수)는 결국 2050년에 완전 카본중립을 목표로 기름으로 추진하는 모든 선박의 퇴출을 목표로 한다. 이에 신조에서는 이미 2010년부터 LNG운반선에서 상용화된 LNG D/F를 시작으로, 2021년에는 머스크의 메탄올 D/F 투자로 이어졌다.

LNG D/F와 ESD로는 CO2 감축율이 40~50%로 2040년대에 접어들면 완결한 기술이 아니다. 머스크가 컨테이너선에서 시작해 유행시킨 메탄올도 그린 메탄올 수급의 문제가 남아 있다.

이에 시장에 3번째 D/F로서 CO2 배출이 없는 암모니아(NH3) D/F가 준비 중이다.

MAN은 2030년에 완전카본중립의 암모니아가 선박추진 연료의 7%까지 확대되고 그리고 2050년 카본중립 목표의 시기에 28% 정도 기여할 것으로 내다본다. 2030년에 가장 먼저 도입 및 확대된 LNG는 13%이지만, 2050년에 15%에 그치고, 메탄올도 2050년에 19%로 암모니아가 가장 큰 시장을 차지할 것이라는 전망이다. 유화사들의 설명에 따르면, 암모니아의 생산공정은 간단하고, 가격도 메탄올 등에 비해 싸다.

VLAC 시장 전망에서 사용했던 2035년에 암모니아의 선박 연료 수요는 MAN의 전망에서도 51MTPA로 S&P 글로벌 전망과 비슷하다. VLAC는 2035년에 200여척이 필요하고, 2050년에는 1,200척이나 필요하다.

MAN의 2스트로크 암모니아 D/F는 2019년에 선행연구를 시작해서, 2020년에 개발에 착수했다. 2021년에는 컨셉 디자인을 마치고, 2022년에 엔진 연소 및 배출 시험을 수행했고, 2023년에 풀 스케일 엔진 테스트에도 성공했다. 2대의 R&D 엔진을 제작했고, 비록 4기통 중 1기통만 암모니아 연소를 했지만, 2024년에는 4개 실린더 모두 암모니아 연소 테스트를 수행할 예정이다.

암모니아는 여타 에너지원보다 점화가 잘되지 않고, 연소가 어려우며, 연소속도가 느리다는 단점이 있다. 그러나 메탄올, LPG D/F에서 이미 적용한 MAN의 LGI 연소기술(LGI injection system)을 바탕으로 해결 중이다. 사실 앞서 LNG, Methanol, Ammonia의 3파전을 얘기했지만, LPG D/F 엔진은 이미 상용화됐다. LNG운반선에 적용된 LNG D/F 엔진처럼, LPG를 담고다니는 LPG운반선들만이 주로 LPG D/F를 사용한다.

연료탱커의 공급장치에서 80바로 승압하고, Fuel Boost Injection에서 600바로 승압하며, 파일럿 오일으로 점화한다. 현재 파일럿 오일이 10~15%가 사용되는데 향후 5%까지 낮추는 것이 목표이다. 엔진의 효율도 컨벤셔널 엔진과 비슷한 수준을 목표로 한다.

CO2는 없지만, N2O(아산화질소), NOx, 암모니아 슬립이 배출된다. NOx는 현존하는 SCR 기술로 충분히 컨트롤 가능하다는 안내이다. 암모니아 슬립은 MAN이 Ammonia Catch System을 개발해서 기자재 업체들의 참여를 독려하기 위해 특허를 공개했다.

MAN의 라이벌 WinGD도 2022년에 현대중공업과 엔진개발 프로젝트 계약을 체결하고, 2023년에 2스트로크 엔진 AIP를 획득했다. 3Q24에 엔진을 출시한다고 홍보한바 있고, 1Q25에 조선사에 첫 D/F엔진을 납품할 예정이다.

보기엔진에서는 HD한국조선해양도 힘센엔진을 준비 중이다. 2023년에 1MW급 육상실증을 마쳤고, 2024년에는 3~4MW급으로 준비를 늘릴 계획이다. 보기엔진 라이벌 Wartsila도 역시 2023년에 육상실증을 마쳤고, 올해 2~3MW급 1종을 출시할 예정이다

암모니아는 LPG와 물성이 거의 비슷하며 LPG D/F를 바탕으로 충분히, 쉽게 상용화 가능한 기술이다. 그러나 암모니아의 독성 때문에 선원 등 인력의 안전성 강화를 위한 시스템 개발 및 점검 때문에 시간이 오래 걸리고 있다.

안전 시스템은 엔진 원천기술에서도 개발되고 있고, 선박에서의 안전 시스템 구축도 동시에 진행되고 있다. 따라서 MAN, WinGD의 엔진 원천기술은 한국 조선도, 중국 조선사도 사용할 수 있지만, 암모니아 D/F 엔진을 채택하는 선주/고객님에게 조선사의 암모니아 관련 안전 시스템이 경쟁 에지가 될 듯하다. 그리고 이런 부분에서 한국 조선에 경쟁우위가 있어야 할 것으로 보인다.

암모니아 엔진의 출시는 임박한 가운데, 상용엔진을 장착할 선박들도 이미 발주되어 잔고에 들어가 있다.

클락슨 기준으로 2023년 3월에 벨기에 Exmar가 현대미포조선에 발주한 45k-CBM LPG선이 암모니아 D/F를 선택했다. 그리고 2023년 10월에 벨기에 CBM그룹이 중국 Qingdao Beihai SB에 발주한 케이프 벌크선도 암모니아 D/F를 일반상선에서 최초로 선택했다.

이 4척은 2026년 2월부터 미포가 먼저, 그리고 중국의 벌크선은 2026년말까지 인도되어서 2027년말까지 잘 운항되는지 시장은 지켜볼 것이다. MAN과 WinGD 입장에서는 Sea Trial인 셈이다.

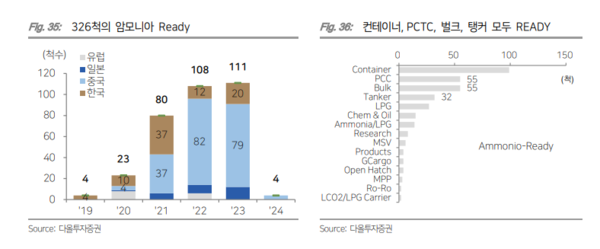

또 큰 문제 없이 잘 운항될 때 드디어 본격적으로 일반상선을 중심으로 암모니아 D/F의 개화기가 시작될 예정이다. 그런데 현재 조선사들의 잔고는 2027년을 채우고 있는 중이다. 2027년의 신조 계약의 인도시점은 2030년 정도일 것이다. 그럼에도 불구하고, 암모니아 D/F 선박의 개화기는 2028년부터 가능하다. 암모니아-Ready 선박들 때문이다

Ready선이란 컨벤셔널 추진 엔진으로 선박을 건조하지만 향후 암모니아, 메탄올, LNG D/F로 쉽게, 더 싸게 개조할 수 있게끔 건조한 선박을 의미한다. 엔진만 컨벤셔널에서 암모니아 D/F로 개조하면 끝나는 것이 아니다. 연료탱크 공간, 연료탱크-엔진으로의 파이프라인 공사, 후처리 설비 공간 등을 모두 사전에 감안해서 건조하는 선박이 Ready선이다.

Ready선박을 건조하려면 1백만달러 안팎의 비용을 더 치루어야야 한다. Ready로 건조했다는 것은 향후에 엔진 퍼포먼스를 확인한 후 개조를 하겠다는 의사가 강력하다고 해석할 수 있다.

2028년에 암모니아 D/F의 성능, 안정성 등을 확인 후 암모니아 Ready로 건조된 선박들의 개조(Retrofit)이 시작될 것으로 예상하고 있다.

오매불망 암모니아 D/F 엔진을 기다리는 Ready 선박들이 무려 300척이 넘는다. 2030년에는 신조와 개조까지 포함해서 단숨에 수백 척의 암모니아 D/F가 돌아다닐 듯 하다.

암모니아-Ready선은 컨테이너선이 100척에 달하고, PCTC, 벌크, 탱커 모두 고르다. 한국 조선업이 지켜야할 시장인 탱커에서 암모니아 D/F가 선택지가 될 가능성이 높아 보인다.

글로벌 수소(H)의 이동에서, 암모니아 운반선이 캐리지 역할을 명령 받았다. 수소 발전, 암모니아 선박 연료로의 전환은 결국 조선사와 기자재들에게 수혜이다.

암모니아 D/F 선을 위한 벙커링 인프라 구축을 위해, 발전소의 연료 Feed를 위해 VLAC는 향후 10년동안 200여척이 필요하고, 2050년까지는 1,200척 이상이 필요할 전망이다.

여태 건조된 VLGC의 38%, 14%를 HD현대중공업과 현대삼호중공업이 맡았다. 한화오션과 삼성중공업도 LPG선 건조 이력을 바탕으로 VLAC 점유율을 꽤 가져가겠지만, 단연 대장은 HD현대중공업이다. 조선사들 중에서 선호주는 HD현대중공업이다.

LPG선의 Type-A 탱크와 같이 VLAC도 운반 탱크가 필요하다. 기존에 HD한국조선해양의 탱크의 대다수를 건조해온 세진중공업의 전방이 성장한다. 조선기자재 업종은 인력 쇼티지, 건조량 증가의 수혜를 보면서 이미 매출과 수익성이 아주 좋고, 계속 증익이 기대되는 상황이다. 세진중공업에게는 여기에 암모니아 탱크까지 더해진다. 세진중공업의 데크하우스, 블록, LPG 탱크 중에서 LPG 탱크가 가장 효자품목이다.

곧 상장하는 현대힘스도 기존의 곡블록, 엔진룸 블록 뿐 아니라 LPG 또는 암모니아 탱크 블록제작이 늘면서 수혜를 볼 예정이다. 또한 IPO 자금을 바탕으로 10만평 부지에 독립 연료 탱크공장을 구축 예정이다. LNG, 메탄올, 암모니아 D/F선의 연료탱크 제작을 성장 동력으로 삼으려 한다는 것. 현재 0.2조원의 매출이 설비 구축 후인 2027~2028년에 0.1~0.2조원 덧붙는다. 딱 투자의 적기에, 적합한 자본조달을 위한 IPO라고 최 애널리스트는 밝혔다.