-최고치는 조선업 슈퍼 사이클 정점이던 2008년 9월의 191.6

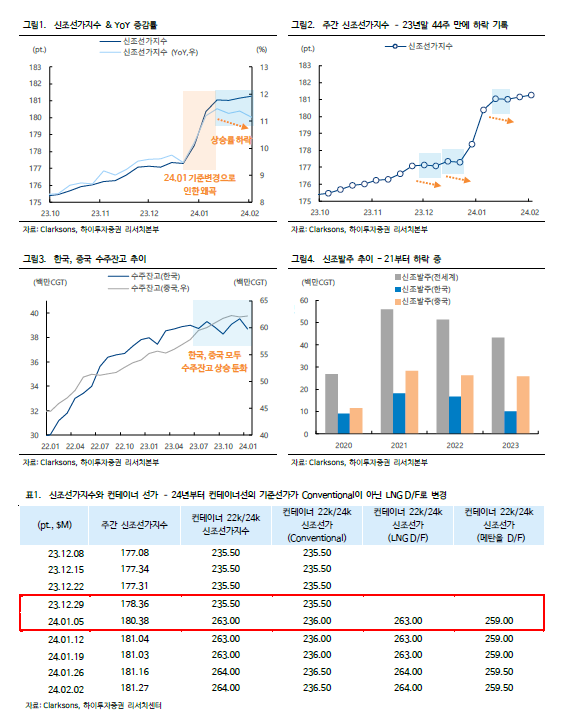

-주간 신조선가지수, 작년 12월 초 44주 만에 상승세 멈추고 소폭 하락

-"선가의 방향 전환에 벌써부터 실망할 필요 없다"

하이투자증권 변용진 애널리스트는 5일 조선 시황의 바이블인 클락슨 신조선가를 해부해 지대한 관심을 모았다. 이에 따르면 클락슨(Clarksons) 신조선가지수(Newbuilding Price Index)는 조선업 시황을 판단하는 여러 지표 중 가장 대표적인 지수이다.

조선해운업 리서치 기관인 클락슨이 매주 발표하는 신조선가지수로 시장은 시황의 부침을 가늠한다. 1988년 1월의 선가지수가 100으로 기준점이며 2024년 2월 2일 지수는 181.3을 기록했다. 기록이 남아있는 1996년 이래 지수가 100이하로 내려간 적은 없으며 최고치는 조선업 슈퍼 사이클의 정점이던 2008년 9월의 191.6이다. 현재 선가지수는 최고점의 94.6%에 해당한다. 클락슨은 신조선가지수를 산출하는 정확한 산식을 공개하지는 않지만 대략적인 방법론을 제시하고 있다.

‘1등급’ 조선소의 주요 선종 (LNG, LPG, 탱커, 벌커, 컨테이너선 등) 수주선가를 기본으로 하며, 계약이 없을 경우 중개인(클락슨은 리서치 기관으로 알려져 있지만 선박 브로커 기관이기도 함)의 추정선가를 반영한다. 일반 사양이 기준이며 스크러버나 EST(Energy Saving Technology)등 추가적인 가격 상승 요소는 반영하지 않는다. 아직은 대부분 conventional 추진선(Heavy Fuel)이 기준이지만 D/F(이중연료) 엔진이 대세가 된 일부 선종(컨테이너,LPG등) 에 대해서는 D/F추진선이 기준이 된다.

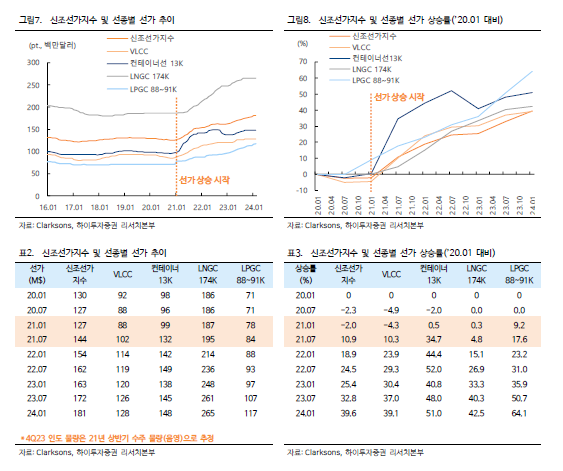

◼ 선가 상승세 둔화, LPG/암모니아 정도만 상승세 지속

2023년 1월 이후 상승세를 지속하던 주간 신조선가지수가 작년 12월 초 44주 만에 상승세를 멈추고 소폭이지만 하락했다. 이후에도 상승 기조가 조금 더 이어지고 있지만 12월 말, 1월 중순 다시금 하락 주간을 기록하며 상승세는 둔화되는 모양새다.

주간단위 변화는 통상 1포인트 이하로 소수점 변화를 보이지만 2024년 1월 첫 발표한 지수는 이례적으로 한 번에 2포인트 이상 상승했는데, 이는 컨테이너선의 선가 집계 기준이 2024년부터 conventional 추진선($235M)에서 LNG D/F추진선($263M)으로 변경한 것에 따른 착시효과로 추정된다. 이를 제외하면 대부분 선종의 상승은 정체되어 있으며 최근 발주가 증가하는 LPG/Ammonia 운반선의 선가 정도만이 아직까지 지속 상승세를 보이고 있다.

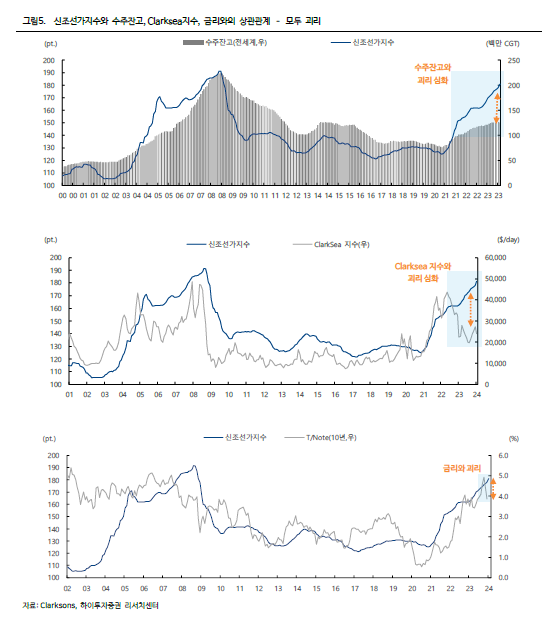

◼ 수주잔고가 가장 큰 요인, 나머지 지표도 하락세에 무게

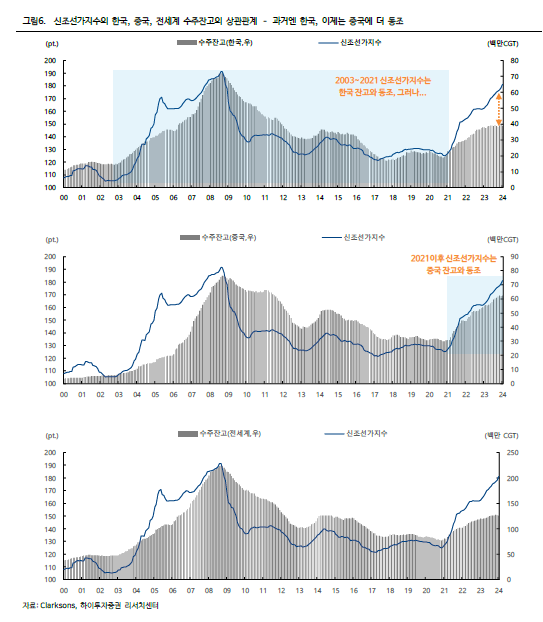

선가를 결정짓는 가장 큰 요인은 조선사의 수주잔고다. 2003년경 시작된 슈퍼 사이클 이후 선가는 한국의 수주잔고가 주도해 왔으나, 한국의 성장세가 주춤해진 2022년부터는 중국이 주도하고 있다. 2023년 이후 전세계 발주가 둔화하며 선가는 더 이상 상승을 지속하기는 어려워 보인다.

한국의 수주잔고는 2023년 6월부터 정체돼 있고, 선가를 지탱하던 중국의 잔고마저 2023년 말부터 정체되기 시작했다. 선가와 연관있는 다른 지표도 마찬가지다. 운임지수인 Clarksea 지수는 2022년 중순부터 하락하며 선가와 괴리가 커지고 있으며, 10년물 금리는 2023년 11월부터 하락하며 역시 선가와 괴리되고 있다. 매크로 경제 전망 상 금리와 운임, 잔고 모두 상승보다는 하락할 가능성이 크다. 향후 선가 전망 역시 하락에 무게가 실리는 이유다.

◼ 실망할 필요는 없어, 향후 3년은 즐길 시간

선가의 방향 전환에 벌써부터 실망할 필요는 없다. 본격적인 선가 상승은 2021년 상반기에서야 시작됐으며, 3년 후인 현재까지 지속되었다. 조선사마다 다소 차이는 있지만, 2023년 4분기 인도 물량은 대부분 2021년 상반기에 수주된 물량으로 추정된다.

즉 선가 상승은 아직 조선사 실적에 제대로 반영되지도 않았다는 말이다. 2020년 1월~2024년 1월 선가 상승률은 평균적으로 39%이상이다. 대부분 조선사가 BEP(손익분기점)보다 조금 넘거나 혹은 아직까지 소폭 적자를 보이고 있는 현재 실적을 감안할 때 21년 상반기의 선가가 대략 BEP라고 가정하면, 향후 3년간, 26년까지의 실적 상승 여력은 인건비, 물가 등의 상승률을 감안해 아무리 보수적으로 잡더라도 10% 이상이라고 볼 수 있다는 것이다.

지금부터 시장이 반전해 3년간 다시 똑같이 선가가 하락하더라도 그 선가가 반영되는 2027~29년까지도 손실을 볼 가능성이 작다는 뜻이다. HD현대중공업이 23년말 시장 기대($240M)보다 다소 낮은 선가($230M)로 카타르 2차 LNGC를 대량 수주한 배경에도 이렇듯 손실을 보지 않을 것이라는 계산이 깔려 있다는 판단이다.

과거 조선사가 10% 이상의 마진을 보였던 적이 있었을까? 아니, 최근 10년간은 이익조차 제대로 낸 적이 없었다. 인력난의 여파로 여전히 공정률이 발목을 잡고 있지만 신규 투입된 인력의 생산 효율이 올라가면 인력난과 공정 지연은 자연스럽게 이슈에서 멀어질 것이다. 최소한 실적 측면에서는, 향후 3년은 온전히 즐길 시간이다고 변 애널리스트는 밝혔다.