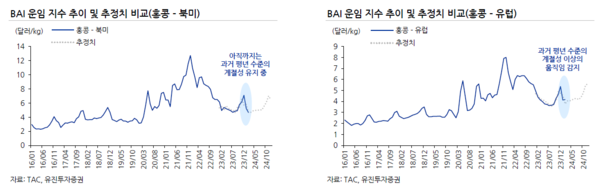

운임도 BAI지수(홍콩-북미 운임) 기준 바닥권 진입 판단

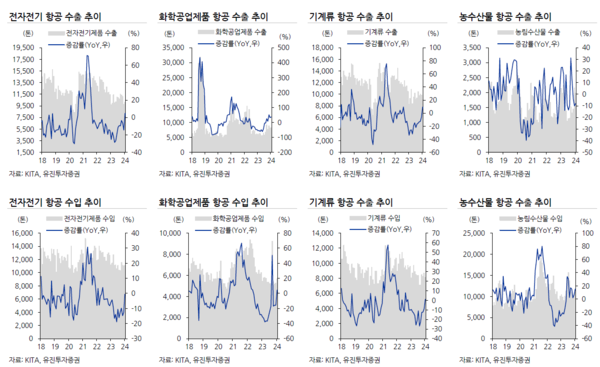

항공화물 물동량은 바닥을 통과했으나 중국발 이커머스와 홍해사태가 변수라는 지적이다. 유진투자증권 양승윤 애널리스트에 따르면 코로나 이전으로 회귀가 완료됐지만 다만 변수는 존재한다는 것이다. 항공화물 물동량은 인천기준 2024년 1월 22.6만톤(+11.3% 전년대비)을 기록하며 전년비 지속 회복 중이다. 운임 또한 BAI지수(홍콩-북미 운임) 기준 바닥권에 진입했다는 판단이다.

작년 12월에는 계절성에 따른 반등세를 기록했었다. 물동량과 운임 모두 코로나 이전 평년 수준으로 회귀 중이다. 항공화물의 변수로는 중국발 이커머스, 홍해 이슈를 꼽아 볼 수 있다는 것.

중국발 이커머스, 새로운 성장 동력인가?

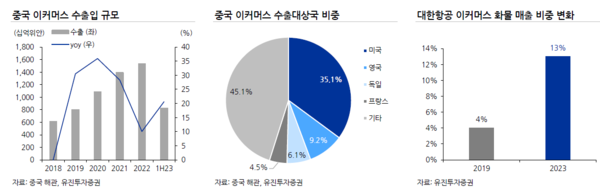

경기불황 속 전세계적으로 중국발 이커머스(테무, 쉬인 등)의 물동량 증가가 두드러 지는 중이다.

한국의 경우, 한국-중국간 수송에는 해운을 활용하고 있는 만큼 항공화물에 직접적인 영향은 크지 않다.

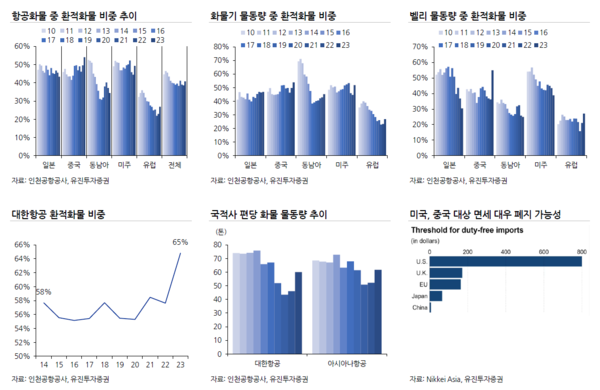

다만, 미국-중국 등 장거리 수송에는 항공화물이 활용되고 있다. 현재 미국-중국 직항노선 회복이 요원한 가운데, 인천을 경유하해 수송되는 환적화물이 크게 증가하고 있는 것으로 판단된다. 대한항공도 이커머스 화물의 매출비중이 2019년 4%에서 2023년에 13%까지 크게 증가했다.

그동안 동남아 등 주요지역에서의 환적화물 물동량 감소가 중국발 물량으로 상쇄되는 중이다. 미-중 직항노선 완전회복 전까지 지속적으로 국내항공사로의 화물유입이 기대된다.

다만, 미국내 중국발 이커머스 대상 면세폐지(소형소포,800달러까지면세) 움직임 등은 리스크 요인이다.

홍해사태장기화시, 항공화물 전환 수요 증가가 기대된다.

작년 12월 중동 홍해인근에서 후티반군의 상선 공격에 따른 위협증대로 컨테이너선 등 선박들의 수에즈운하 통과에 차질이 발생했다. 수에즈운하 대신 아프리카 희망봉으로 우회하며 운항일수 증대, 선복공급 감소 영향으로 해운운임이 급등세를 보였다.

해운 물동량의 항공전환이 점진적으로 이루어지며 항공화물 물동량 증가 및 운임상승이 기대되나, 아직까지는 큰 영향을 보이지 않고 있다. 아시아발 유럽화물의 경우 항공 전환 뿐만아니라 육로수송(철도 등)과 Sea&Air(해운+항공운송 혼합) 등 다양한 대안이 검토되고 있기 때문이다.

미주지역도 파나마운하의 통행제한(1월 24척/일, 평시 34~40척/일)이 계속되고 있어, 아시아발 미국 동부 운송도 차질이 발생 중이다. 이에 미국 서안+미국 내륙운송으로 전환이 이루어지면서 아시아-유럽/미국서안/동안 모두 운임강세를 기록했다.

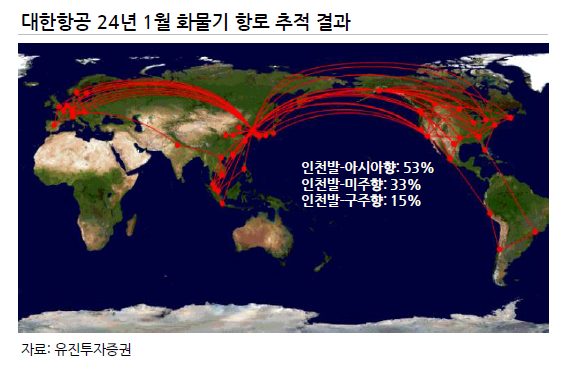

대한항공의 1월기준 화물기 항적을 추적하면 구주향 운항비중은 15~20% 수준이다. 홍해사태의 직접적 영향보다는 홍해사태 장기화로 인한 전체 선복공급 감소효과로 미주항로에도 영향이 확대될 경우 낙수효과가 기대된다. 다만 올해 경기회복 가능성에도 대규모 신조 컨테이너선 공급으로 인한 일부 공급감소 효과 상쇄 가능성은 존재한다.