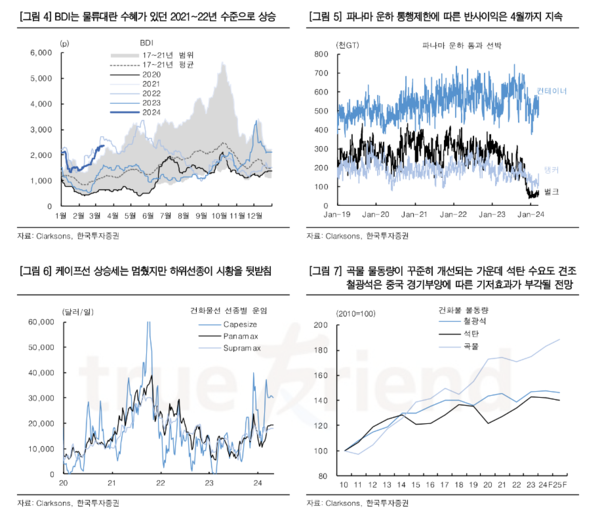

-올해 현재까지 1분기 평균 BDI, 2010년 이후 2022년에 이어 두 번째 높아

-팬오션 주가, 최근 운임 상승 반영하지 못하고 있어 투자 기회로 추천

팬오션은 "중국이 전부는 아니다"라는 지적이다. 한국투자증권 최고운 애널리스트에 따르면 3월에도 건화물선운임지수 BDI는 꾸준히 상승하고 있다. 6주 연속 오르며 물류대란 수혜를 입었던 2021~2022년 수준의 강세를 유지하고 있다. 올해 현재까지 1분기 평균 BDI는 2010년 이후 2022년에 이어 두 번째 높다.

케이프선 운임은 4000p대에서 상승세가 일단락돈 모습이지만 파나막스 등 하위 선종이 시차를 두고 개선되면서 시황을 뒷받침하고 있다. 4월 선물 운임 역시 파나막스와 수프라막스에서 추가적인 상승을 기대하고 있다.

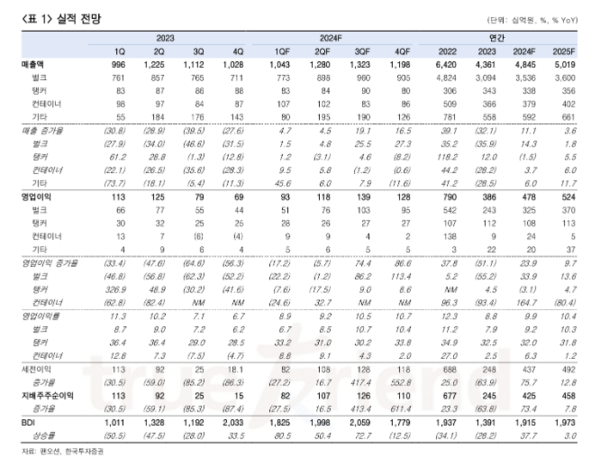

팬오션 주가는 최근의 운임 상승을 반영하지 못하고 있어 투자 기회로 추천한다고 밝혔다. 2024F PBR은 0.5배로 BDI가 지금의 절반 수준에 불과했던 작년 3분기 수준에 머물러 있다. 중국 경기에 대한 실망감으로 운임 상승의 지속 가능성을 의심받고 있지만 선물 운임 시황은 2분기도 현재 수준으로 높게 형성돼 있어 시장참여자들은 계속해서 공급부족이 이어질 것으로 예상하고 있다.

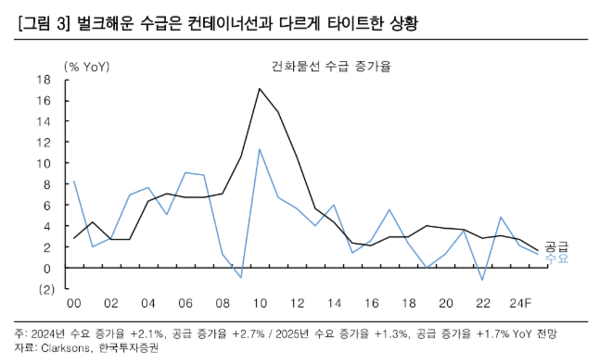

건화물선 수요는 전통적으로 중국 경기에 의존적이었다. 전체 물동량에서 28%에 해당하는 철광석 수요의 70% 이상이 중국에서 나온다. 그 다음으로 22~24%를 차지하는 석탄도 중국이 가장 큰 고객이다. 하지만 팬데믹 이후 중국 경기 사이클과 동행했던 많은 전통 산업군에서 과거 패턴이 깨지고 있다. 해운시장 역시 마찬가지이다. 2010년대 들어 공급과잉에 따른 장기 불황을 겪어 온 만큼 지금은 반대로 신조 인도량 감소나 폐선 증가가 더 중요한 모멘텀이다.

파나마 운하의 통행제한 등 글로벌 물류 불확실성이 높아진 점도 긍정적이다. 수요의 경우 전통적인 철광석, 석탄이 주춤한 사이 곡물은 크게 성장하며 화주들이 다변화되고 있다.

벌크해운 시황 개선을 과거처럼 중국 요인으로만 설명하려다 보니 과도하게 저평가돼 있다. 사실 중국 철강업황이 안 좋다고 해도 해운선사들에게 새로운 일은 아니다. 철광석 비축수요와 경기부양책을 감안하면 올해는 기저효과가 더 부각된다. 이제는 타이트한 공급과 수요 다변화 등 중국 불확실성에 가려진 구조적 개선 요인에 더 주목할 시점이다. 결국 팬오션 주가는 BDI 상승에 수렴할 것으로 보인다고 최 애널리스트는 밝혔다.