컨테이너선 'SCFI 8주 연속 하락-낙폭은 축소'... Sale & Purchase는 '횡보하는 해체선 시장'

지난 주 드라이벌크선 시황은 '케이프 약세', 탱커는 'LR 선형 나홀로 호황', 컨테이너선은 'SCFI 8주 연속 하락-낙폭은 축소' 그리고 Sale & Purchase는 '횡보하는 해체선 시장'으로 압축 표현됐다. 한국해양진흥공사에 따르면 케이프사이즈 드라이벌크선 시황은 중국의 제철소 유지보수 확산, 넉넉한 항만 철광석 재고로 인해 철광석 물동량 둔화가 지속되며 하락세를 시현했다.

중국 철강수요 반등지연에 따른 중국 제철소들의 유지보수 확산이 이어지는 가운데, 중국 주요 항만의 철광석 재고 증가세도 가세하며 태평양 철광석 물동량을 압박했다.

3월 22일 기준 1억 4,365만톤으로 작년 연 중최대치(1억4,223만톤)를 넘어섰으며, 작년10월 저점 대비로는 약 31%나 추가 누적된 수준이다.

다만, 철광석 가격이 주중 하락세를 멈추고 반등하자, 단기 저점을 인식한 중국 철광석바이어들이 구매를 늘리면서 철광석 수입 물량이 소폭 증가했다.

기온상승으로 인해 중국의 건설활동이 서서히 회복되면서 철강수요가 조금 개선되기도했으나, 중국 철강업체들은 철강제품 가격 상승폭을 제한하며 현재 높은 수준의 철강재고를 소진하는데 집중하고 있다.

한편, 3월 21일 중국인민은행 부총재는 은행지급준비율을 추가 인하할 여력이 충분하다고 언급했다. 지난 양회때 인민은행총재의 지준율 인하발언 이후 중국의 완화적 통화정책기조 를재확인했다. 추가 경기부양책에 대한 시장참가자들의 기대감이 개선된 것은 긍정적 요소이다.

하지만 중국의 봄철 건설활동 완전회복에 따른 중국 제철소들의 단기 유지보수 조기 종료 혹은 추가 경기부양책 등이 확정되지 않는다면, 당분간 철광석 수요위축에 따른 운임시장 하락이 불가피할 전망이다.

파나막스 드라이벌크선 시황은 남미곡물 수요에 따른 대서양의 호조로 인해 상승세가 지속됐다.

브라질 곡물 컨설팅업체 Agrural에 따르면, 브라질 신곡대두 수확진도는 3월 14일 기준63%로 초기 대두들의 수확이 거의 마무리 됐다. 다만, 초기 대두에 비해 양호한 작황조건 및 규칙적인 생육시기를 거친 후발대두 재배지의 수확이 남아있어 수확 속도가 서서히 둔화되고 있다.

한편, 중국 국립곡물유류정보센터 CNGOIC에 따르면 3월 15일 기준 중국의 수입대두 재고가 전주대비 11.3% 감소한 385만톤으로 계속 감소하고 있다. 2월대비로는 약 35%나 감소한 만큼, 이는 중국의 대두 수입 수요 지지요인으로 부분 작용할 것으로 보인다. 해당센터 또한 3월 중국의 대두수입량을 650만톤, 4~6월에는 매달 평균 약 1,000만톤으로 추정했다.

대서양 석탄의 경우, 미국의 對러시아 제재 여파 및 높은 가격으로 인해 줄어든 러시아산 석탄수요가 콜롬비아, 남아공, 미국으로 이동 중이다.

특히 최 근저렴한 가격이 유지되고 있는 콜롬비아산 석탄을 한국, 네덜란드 등 수입국들이 집중 구매하면서 원거리 조달 수요가 지속 유입됐다.

반면, 태평양수역의 석탄물동량은 중국 및 인도의 석탄 수요 둔화로 인해 침체가 지속됐다. 중국은 자국탄 가격 하락세가 계속되면서 석탄수입 수요가 제한적이다.

인도 발전소들의 석탄재고 또한 3월 18일 기준 4,875만톤, 18일분으로 계속 증가하며 태평양 역내 석탄물동량 회복세가 계속 지연 중이다. 남미 곡물시즌 영향으로 증가하고 있는 남미향 발라스터(ballaster) 공급이 시황을 서서히 압박하는 가운데, 태평양 석탄물동량 둔화가 개선될 조짐이 아직 보이지 않아 금주 파나막스는 전반적인 약보합세가 예상된다.

수프라막스 드라이벌크선 시황은 미국 석탄 수출 견조세가 시황을 지지하면서 상승했다. 대서양은 미국 석탄 견조세로 인한 가용 선박부족 현상이 전반적인 시황을 지지했다.

미국 석탄선 주간 출항척수는 3월 17일 기준 45척으로 전주대비 55% 증가하며 13개월만에 최대치를 기록했다.

반면, 태평양은 중국 및 인도향 석탄물동량이 좀처럼 회복되지 않아 추가 상승이 제한됐다. 금주 양대 수역 모두 신규 방향성 탐색을 시도하며 보합세가 이어질 전망이다.

원유선 시황의 경우 VLCC는 중동지역 주초반 4월 초순 화물 대량 시장진입으로 주중WS는 83까지 상승했으나 급격한 운임상승에 대한 화주 저항과 선주들의 이익실현을 위한 운임타협으로 운임시장이 빠르게 하락하면서 WS는 70선까지 무너진 WS 67 수준에서 마감했다.

이번주 다급한 성약을 마친 화주들의 관망세로 추가 운임하락이 예상되나 점차 저선령,고품질 선박들의 아틀랜틱 이동 선택으로 운임 하락폭과 기울기가 완만해지는 약보합가 예상된다.

Suezmax는 서아프리카 성약부진이 한주 더 이어진 가운데 중동 VLCC의 활발한 성약이 Suezmax 수요증가에 영향을 미치며 주초반 강보합세를 보였으나 홍해사태로 인한East of Suez에서 West로의 이동제한이 운임상승폭을 제한하면서 보합세로 마감됐다.

Aframax는 중동지역 약세와는 달리 남아시아와 호주지역에서는 LR2 급등에 부담을 느낀 Condensate 화물의 Aframax 선적 전환으로 운임이 강보세로 전환되는 등 혼조세로 마감했다.

제품선 시황의 경우 LR2는 가용선박 부족 장기화로 WS 320까지 급등 후 화주 성약시기 조절, LR1과 MR으로의 화물 분할 노력으로 상승세가 둔화됐고 점차 수요 둔화가 예상되는 상황에서 운임 약보합세가 전망된다.

MR은 중동 LR 영향 강보합세, 아시아지역 주 후반 중국발 수출 물량 강세로 성약활동이 개선됐다.

연료유가의 경우 국제유가 하락과 및 싱가포르지역 충분한 연료유 공급으로 연료유가가 전반적인 하락세로 마감했다.

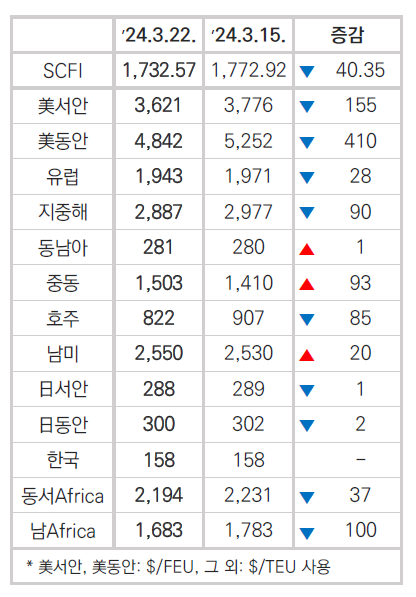

컨테이너 정기선 시황을 보면 SCFI는 1732.57p로 2.3% 하락했고 KCCI는 2326p로 3.2% 내렸다. 주요 항로의 약세가 지속되며 SCFI는 8주 연속 하락 ,KCCI는 7주 연속 하락을 기록했지만, SCFI 하락폭은 전주(6.0%)보다 줄어 든 2.3% 하락을 기록했다.

홍해사태 이후 SCFI는 전고점인 2,239.61(1/19) 대비 22.6% 수준을 기록하며, 수급 불균형에 따른 하향 조정세 지속이나 경제지표가 개선되며, 낙폭은 줄어 들고 있다.

한편, 글로벌 선사들의 2023년 4분기 재무재표가 이번주 까지 발표됐으며 EBIT(%) 기준HMM(0.7%), 에버그린(7.0%)를 제외한 ZIM, WANHAI, Hapag-Lloyd, 양밍, Maersk 등 주요 글로벌 선사들이 적자를 기록했다.

미주항로의 경우 미서안과 동안 모두 6주 연속 하락했다. 이번주 FOMC에서 완화적(dovish) 메시지가 전달되며 美주가지수가 사상최고치를 경신했다. 또한 美 3월 PMI(제조업구매자관리지수)도 시장 예상치(51.8)를 상회한 52.5를 기록하며, 수요 부진 우려를 일부 해소하는 듯 했으나 북미 운임하락은 지속되고 있다.

전통적인 3월 비수기를 맞아 선사들은 화물을 확보하기 위해 운임을 낮추고 있으며, 북미노선의 현물운임은 여전히 하락 추세이다.

유럽항로의 경우 KCCI 운임은 북유럽 6.8%, 지중해 6.0% 각각 동반 하락세가 지속됐다. SCFI 유럽항로 운임 역시 9주 연속 약세 후 전주대비 1.4% 하락했으나 약세기조는 축소, 홍해사태로 급등한 유럽항로 운임은 고점 대비 37.4% 수준으로 하락했다.

클락슨 분석에 따르면 3월초 아덴만 도착 일평균 물동량은 2023년 12월 평균대비 86% 감소한 수준으로 여전히 통항이 제한적이며, 희망봉 우회선박 도착 물동량 역시 컨테이너선이 가장 큰폭으로 증가세를 보인 것으로 분석됐다.

연근해/기타항로의 경우 SCFI는 싱가포르가 강보합, KCCI는 동남아항로 운임이 3.8% 상승했다.

SCFI 싱가포르항로 운임이 소폭 상승하며 강보합세다. 홍해사태 이후 전고점인 320(1/19) 대비 278(3/8) 15% 수준까지 6주 연속 하락했으나, 최근 2주 연속 소폭 상승하며 281($/TEU)을 기록했다고 해진공은 밝혔다.

관련기사

- 드라이벌크선 시황 ‘태평양항로 견조세’, 탱커 ‘일시적 운임 반등 후 숨고르기’

- 컨선 시황, ‘3월은 비수기 진입’...지난 주 아주항로 상승세로 전환 눈길

- 해운운임 전반적 약세 속 특히 벌크선시장 약세 두드러져

- 탱커 시황 ‘LR2 운임 단기 급등 분 WS 65 하락 반납’, 컨선 ‘볼티모어항 사고, 공급망에 영향 제한적’

- 컨선 시황 ‘SCFI 운임 일시적 상승일까? 추세 전환일까?’, 드라이벌크선 ‘중국 제철소들의 생산 불확실성’

- 드라이벌크선 시황 ‘케이프, 저점 딛고 점프’, 컨선 ‘SCFI 운임 소폭 상승하며 항로별 혼조세’

- 드라이벌크선 시황 ‘중국 1분기 경제지표 호조’, 탱커 ‘중동 리스크 불구, 원유선 약보합세’