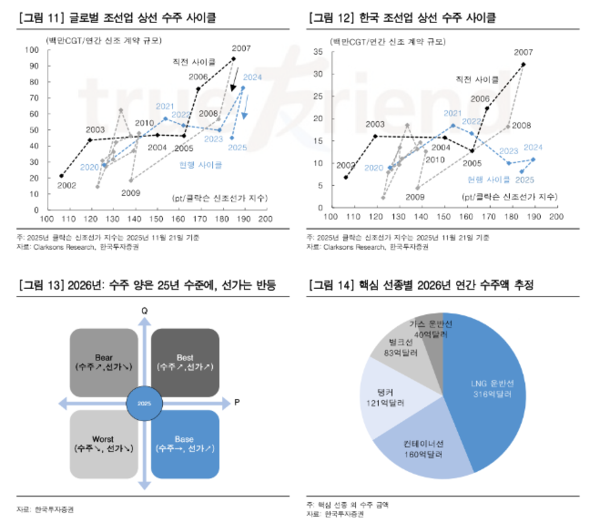

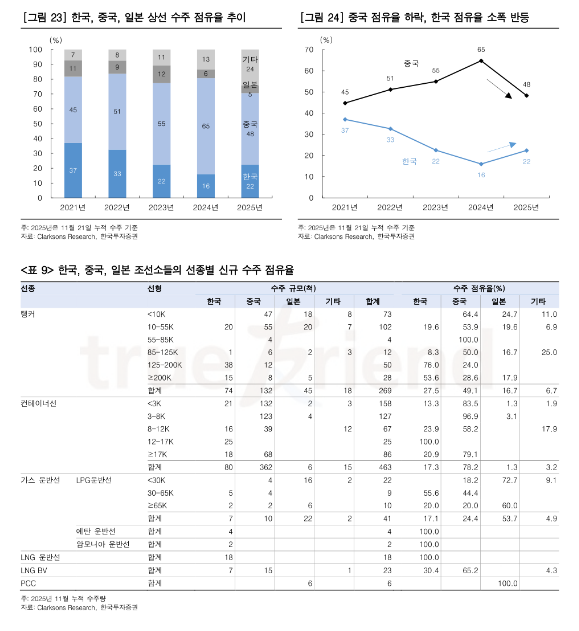

2026년 연간 글로벌 상선 신조계약 금액은 1020억달러(-21.5%, YoY)로 추정

2026년은 선가 회복의 해라는 전망이다. 4일 한국투자증권 강경태 애널리스트에 따르면 내년 글로벌 조선업 사이클은 2025년을 딛고 반등할 것이라고 내다봤다. 수주량 성장없이 선가만 반등하는 것인데, 2026년 연간 글로벌 상선 신조계약 금액은 1020억달러(-21.5%, YoY)로 추정된다. 신조 계약금액은 LNG운반선을 포함한 5대 선종 합산 신조 720억달러에 기타 선종 발주액으로 300억달러를 더해서 구했다는 것이다.

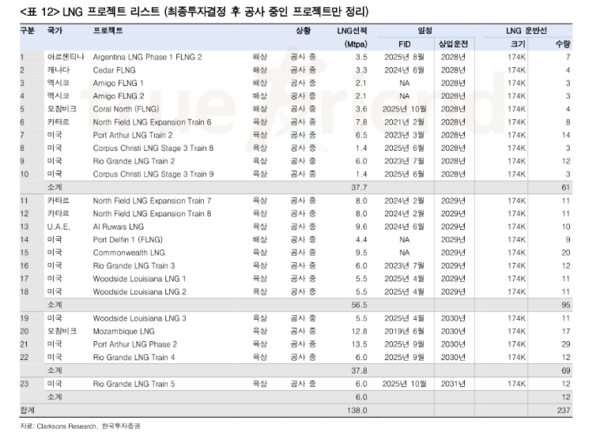

LNG운반선은 액화 터미널 매칭 수량 125척(1척당 255백만달러), 나머지 선종은 노후선 교체 풀(pool)을 3개년으로 나눠서 추정한 것이다. LNG운반선 신조 수요가 2022년 이후 최대치인데 반해 조선사들의 가용 슬롯은 부족하지만 2026년 핵심 선종인 LNG운반선 신조 계약 선가를 높여가면서 클락슨 신조선가지수(외화) 반등을 이끌어낼 것이라 전망하고 있다.

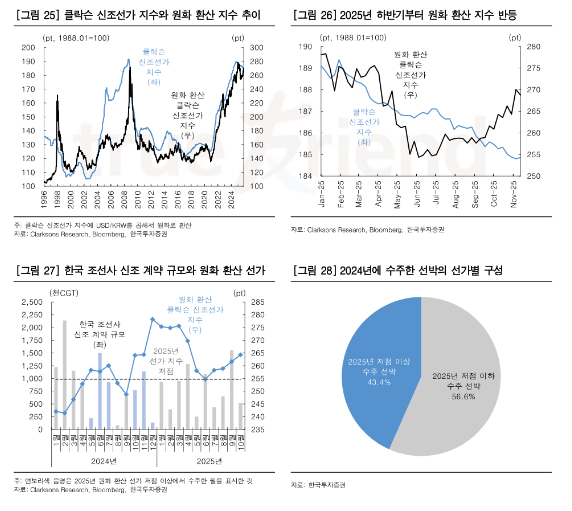

2025년 빈티지의 수익성은 2024년에 비해 향상됐을까?

57%는 맞고 43%는 틀린 얘기라는 것이다. 2025년 6월에 원화 환산 선가지수는 저점을 찌고 이후 반등했다. 2024년 12개월 간 수주 성과를 매월 말 선가 지수와 비교해서 보면 6개월(5,6,7,10,11,12월 합산 469만CGT)은 2025년 선가 저점 이하에서 수주했다. 2024년 수주 호선들보다 높은 선가로 수주했다고 확신할 수 있는 2025년 물량이 전체의 56.6%라는 의미다.

2025년 수주 호선들이 2027년 하반기부터 매출 mix에 본격적으로 잡히기 시작할 때 조선사 상선 영업이익률은 더 나아질 것인가에 대한 고민이 필요한 시점이다. 2026년부터 수주량 납기 수주 호선들의 선가가 반등한다면 이 고민은 자연스럽게 해결될 것으로 보인다.

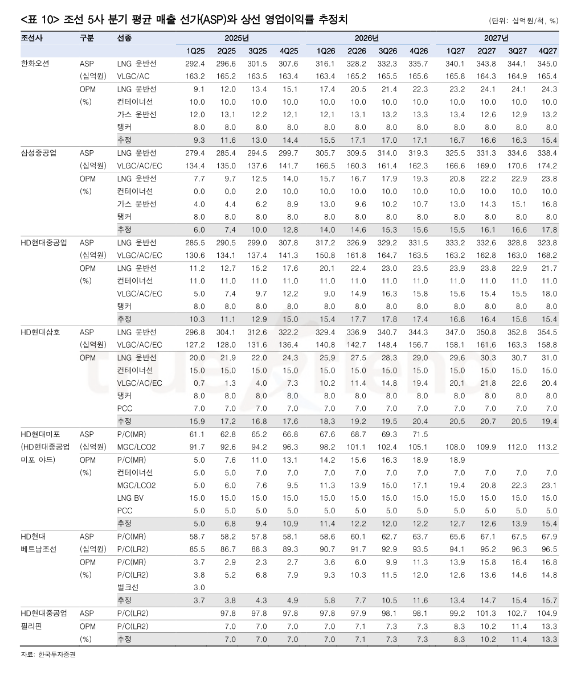

2026년은 영업이익 고속 성장을 약속할 수 있는 마지막 해라는 진단이다. 조선 4사 합산(HD현대미포는 HD현대중공업 합병법인으로 계산) 2026년 연결 매출액은 57.3조원(+18.2% YoY), 영업이익은 8.7조원(+51.5% YoY, OPM +15.3%)으로 추정한다. 경영 목표 수립 시 기준 환율은 1320~60원 사이일 것이다. 한국투자증권 환율 전망을 고려하면 2026년 시장 환율은 각사 경영목표를 달성하는데 있어 플러스 요소일 것으로 언급했다.

조선사별 상선 영업이익률은 2026년 4분기까지 모두 15%를 넘어설 전망이다. 동기간 HD현대삼호의 상선 영업이익률은 20.4%, HD현대중공업은 17.4%(HD현대미포 합병 반영 시 15.8%), 한화오션은 17.0%, 삼성중공업은 15.6%로 추정한다. 두가지 방법으로 추정치를 계산했다. 첫째, 선종별 매출 mix를 구했다. 대형 조선 4사는 2026년 상선 매출액의 43~67%를 LNG운반선으로 창출하며 HD현대중공업 합병 법인의 HD현대미포 야드는 43%를 MGC(LCO2 운반선 포함)로 창출한 것이다.

LNG운반선 매출 비중은 1분기를 정점으로 매분기 마다 감소하게 되는데, 그 자리를 컨테이너선과 가스선, 탱커가 채워간다. HD현대중공업이 가스선(VLGC/AC/EC), 한화오션이 탱커(VLCC), 삼성중공업과 HD현대삼호의 컨테이너선(네오 파나막스)이 LNG운반선 비중을 뒤따를 것으로 전망했다.

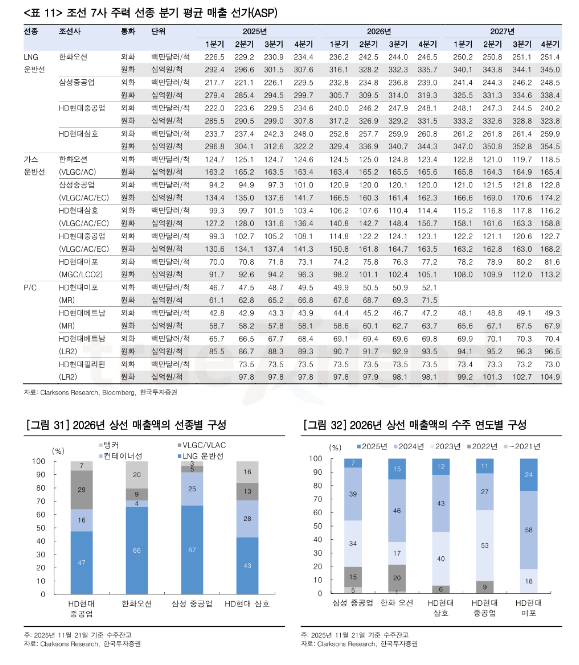

둘째, 수주 연도별 매출 mix를 구했다. 2026년 상선 매출은 대부분 2023~2024년에 수주한 호선들로 창출될 것이다. 조선사별 차이는 명확한데, HD현대중공업과 한화옹션을 비교하면 쉽다. HD현대중공업은 2026년 상선 매출액을 2023년 빈티지로 53%, 2024년 빈티지로 27% 만들어내는 한편 한화오션은 2023년 빈티지로 17%, 2024년 빈티지로 46%를 만든다. 이러한 차이의 원인은 한화오션의 2023년 수주 성과가 부족했기 때문이다. 한화오션의 2026년에 수주한 고선가 LNG운반선이 탱커로 훼손될 뻔한 전체 마진을 방어하는 해라고 강 애널리스트는 지적했다.