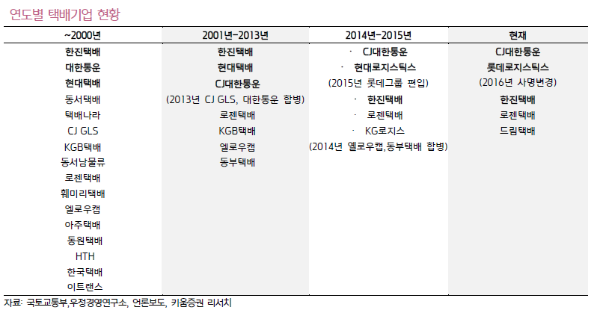

올해 하반기 택배시장 점유율 50% 돌파 예상

이창희 키움증권 애널리스트에 따르면 CJ대한통운은 지난해 글로벌 사업부문 연간 매출 성장을 기록했다. 동사는 지난 2013년 CJ GLS와 합병된 이후 매년 약 10~20%사이의 높은 매출 성장을 지속하고 있다.

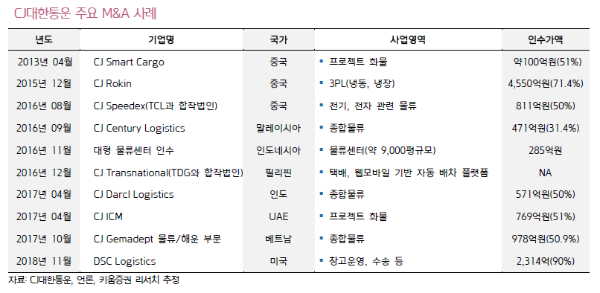

사업 부문별로 매출성장을 분석해 보면 성장의 중심은 글로벌 사업부문인 것을 알 수 있다는 것이다. 특히 글로벌 사업 부문에선 2016년부터 매년 해외 M&A를 통해 높은 외형 성장을 기록하고 있다. 대표적으로 2016년 CJ Rokin, CJ Speedex, Century Logistics, 2017년.CJ Darcl, CJ ICM, CJ Gemadept를 인수했다. 이처럼 동사는 해외 M&A에 의한 연간 30%가 넘는 높은 매출 성장률을 기록하고 있으며 향후에도 지속적으로 M&A를 추진할 예정이다.

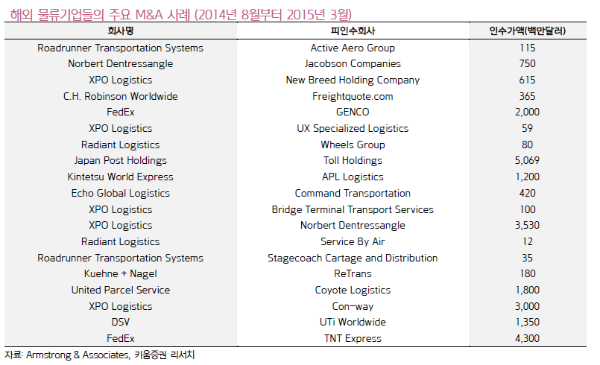

물류기업이 성장하기 위해선 기존 물동량 수요의 상승도 중요하지만 국내와 같이 물동량 증가가 제한적인 지역에선 네트워크의 확장이 요구된다. 즉, 성장을 위해선 해외로의 사업진출이 필수라고 판단된다. 이 때문에 해외에 진출하기 위한 방법으로 이미 지역내의 기반을 가지고 있는 업체들을 M&A하는 방법이 가장 효율적인 수단으로 손꼽힌다. 글로벌 대표 물류기업인 Federal Express, DHL, United Parcel과 같은 회사들도 과거 전세계를 대상으로 M&A를 했고 현재도 진행중에 있다.

New Family사이 매출액 중 가장 높은 비중을 차지하고 있는 회사는 CJ Rokin사이다. CJ대한통운이 2015년 12월 4550억원에 인수한 중국의 3자 계약 물류회사로서 냉동 및 냉장 배송을 주요 사업부문으로 하고 있다. 2018년 1분기말 기준 New Family사 매출액의 약 37.5%의 비중을 점하고 있다. CJ Rokin 다음으로 매출액 비중이 큰 회사는 2017년 4월 571억원에 지분율 50%를 인수한 인도의 종합물류회사 CJ Darcl과 2016년 8월 약 811억원을 투자해 중국의 3대 종합 전자회사 TCL그룹과 함께 설립한 합작법인인 CJ Speedex이다. 각각 New Family 매출 비중의 27.9%, 13.0%를 차지하고 있다.

CJ Rokin의 매출 구성은 2015년 기준 콜드체인 화물 약 51%, 일반화물 약 49%로 구성돼 있다. 2013년 2734억원의 매출액은 매년 10%이상의 높은 수준의 성장률을 기록하며 2017년 기준 4670억원까지 성장했다. 수익성 측면에선 영업이익을 2017년이후 공표하고 있지 않으나 5%내외의 이익률을 내고 있는 것으로 추정된다. 주요 고객사로는 Mars, BASF, L’Oreal, CP Food 등의 다국적 기업 고객사 및 식품업체인 Sanquan, 제약업체 Sinopharm, 화장품회사 Shanghai Jahwa 등의 로컬업체가 포함된다. 현재 중국내의 냉동, 냉장차량 비중은 0.42%에 불과해 선진국에 비해 상당히 부족한 상황이다. 이로인해 신선식품 증가에 따른 인프라 확보가 필요한 것으로 판단하고 동사는 다국적 기업 및 로컬업체로 고객을 다변화하는 전략을 채택하고 있다. 2017년 4월 CJ대한통운이 571억원을 투자해 50% 지분을 인수한 인도의 Darcl은 트럭운송이 매출액의 약 90%를 차지한다.

주요 고객사로는 인도의 Tata 등 대기업을 비롯해 P&G 등의 다국적 기업 등이 있다. 특징으로는 Top 20 기업과 같은 우량 고객의 비중이 매출액의 절반 정도를 차지하고 있으며 10년이상의 장기 계약 고객비중이 약 80%이상으로 상당히 높다. 이러한 장기고객을 기반으로 하는 안정적인 사업운영과 CJ대한통운의 IT기술을 기반으로 하는 물류전문성을 더해 시너지 효과를 낸다는 전략을 세우고 있다. 2017년 기준 예상 매출액 약 3218억원에서 2020년까지 CAGR 20.8%의 높은 성장이 예상되고 있다. 한편 베트남의 Gemadept은 2017년 10월 총 978억원을 투자해 GLH(물류 부문) 및 GSH(해운 부문) 각각 50.9%의 지분을 확보했다. 과거 베트남의 중앙 해운부처에서 물류 및 해운부문을 물적분할하고 중간 지배회사를 신설해 지분을 인수했다. CJ대한통운의 중장기 성장전략인 물류, 해운 사업의 시너지를 위한 인수로 판단된다. 베트남 남부지역을 중심으로 사업을 하고 있으며 국적기업의 고객수 확대가 진행중이다. 2017년 매출 상위 16개사 중 다국적 기업이 14개사 로컬사가 2개사를 차지하고 있다. 2017년 기준 예상 매출액 약 3218억원에서 2021년까지 CAGR 23.7%로 성장할 것으로 전망돼 양사간의 시너지 효과를 기대하고 있는 상황이다.

동사는 최근 3개년간 약 8건의 크고 작은 M&A를 진행했다. 동사는 여전히 글로벌 네트워크 확장을 위한 수단으로 M&A를 지속적으로 전개할 것으로 판단된다. 실제로 동사는 추가적으로 미국의 WM(창고운영) 및 TM(수송) 등을 주요 사업으로 하고 있는 DSC Logistics를 인수할 예정이다. 인수 시기는 2018년 11월로 예상되며 인수 규모는 2314억원으로 총 90%의 지분 확보이다.

한편 DSC의 고객사는 미국내의 식품 기업 등 로컬 기업 뿐만아니라 다국적 기업도 고객으로 확보하고 있다. 고객사 중 F&B(Food & Beverage) 비중이 약 60%, CPG(Consumer Packaged Goods) 비중이 약 25%로 대부분을 차지하고 있다.

매출액은 2017년 기준 약 5784억원이며 이 중 59%가 창고운영, 36%가 수송이다. 이번 인수는 동사의 중장기 전략 중 하나인 북미 진출을 위한 첫 전략적 인수로 판단된다.

이에 신규 택배 업체들의 시장 진입은 더욱 제한적일 것으로 보이며 올해 하반기 부터는 시장 점유율 50%를 돌파하는 것도 충분히 가능한 상황으로 전망된다.

하반기부터는 동사의 시장 점유율 확대가 전망됨에 따라 수익성의 개선이 기대된다. 곤지암 메가 허브가 8월중으로 가동 개시될 것으로 예상되고 올해안해 Sub Terminal 178개소 자동화 완료를 계획중이다.

동사는 이같이 택배 선진화 작업을 지속적으로 추진해 택배 원가율을 낮추고 수익성을 개선한다는 사업 전략을 내세우고 있다. 동시에 생산성 확대에 따른 시장 점유율 확대도 가능해 향후 택배 단가 인상 가능성 측면에서도 긍정적일 것으로 판단된다. 또 택배 선진화 작업에 따른 택배 제값받기 및 당일 택배와 같은 다양한 서비스의 제동도 가능할 것으로 판단돼 하반기부터 동사의 택배사업 부문의 이익개선이 가시화될 것으로 보인다.

동사는 2018년 매출액 8조8822억원(전년대비 24.9% 증가), 영업이익 2360억원(전년대비 0.1% 증가)가 전망된다. 글로벌 사업부문 M&A 및 택배사업부문 물동량 증가에 따른 높은 매출액 성장이 기대된다. 영업이익은 M&A 초기 비용 및 최저임금인상으로 인해 다소 감소할 것으로 보인다.

사업부문별로 보면 먼저 글로벌 사업부문에서는 2018년 11월 DSC Logistics를 인수할 예정이다. DSC Logistics는 2017년 기준 약 5700억원의 매출액을 기록했다. 2018년 글로벌 사업부문에 반영되는 매출액은 인수이후의 해당되는 기간으로 약 950억원으로 추정된다. 2019년에는 DSC Logistics 매출액이 온전히 반영될 것으로 전망돼 글로벌 사업부문 매출액은 3조1291억원(전년대비 20% 증가)까지 증가할 것으로 예상된다. 한편 2018년도 수익성은 M&A 초기비용의 증가로 인해 전년대비 다소 감소할 것으로 전망된다.

2019년부터는 M&A이후 안정적으로 성장중인 CJ Rokin, CJ Darcl 등 New Family사 중심으로 수익성 개선이 기대된다.

택배사업부문에선 물동량 증가에 따른 외형 성장이 기대된다. 동사가 2017년 처리한 물동량은 약 10억5천만개이다. 온라인 쇼핑몰과 같은 전자상거래의 높은 성장으로 택배 물동량이 증가하며 2018년에 예상되는 동사의 택배 물동량은 전년대비 21.3% 증가한 약 12억8천만개이다. 택배사업부문 매출액은 2017년 1조9892억원에서 2018년 2조3773억원으로 전년대비 약 19.5% 증가할 것으로 전망된다.