-실적 시즌 관전 포인트, LCC 서프라이즈와 해운 바닥 시그널

-하반기에는 M&A와 사업 다각화 이슈가 부각되기 시작할 전망

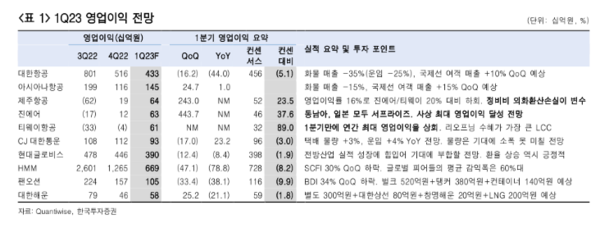

운송업계는 이제 1분기와 반대로 가야한다는 지적이다. 한국투자증권 최고운 애널리스트에 따르면 실적 시즌의 관전 포인트는 LCC(저비용항공사) 서프라이즈와 해운 바닥 시그널이다. 올해 1분기 운송업종은 드디어 엔데믹을 맞했다. 해외여행 재개로 저비용항공사들이 사상 최대 영업이익을 예고한 가운데 해운 운임시황은 바닥을 드러냈다.

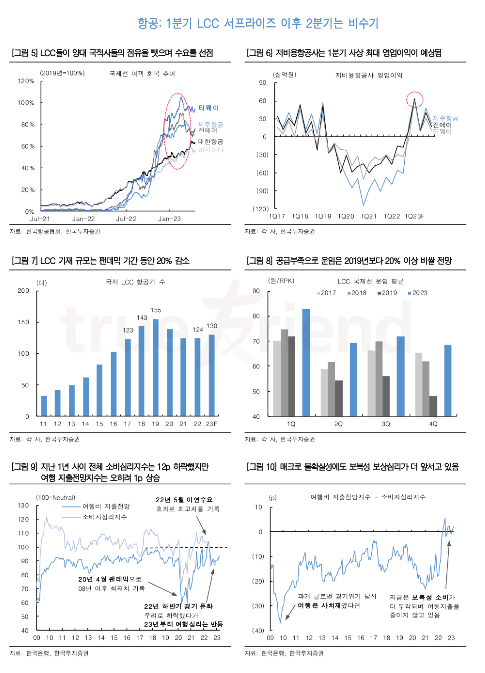

LCC 3사의 국제선 여객수는 팬데믹 이전의 73%를 회복했고 수익성에 가장 중요한 운임이 20% 이상 상승한 것으로 추정된다. 이에 따라 이들의 영업이익은 컨센서스를 45% 상회할 전망이다. 투자심리를 경쟁심화에 따른 가격 하락을 더 우려해 왔는데, 운임지표가 없는 항공업 특성상 여전히 시장 눈높이와 실적 간에 괴리가 크다고 판단된다.

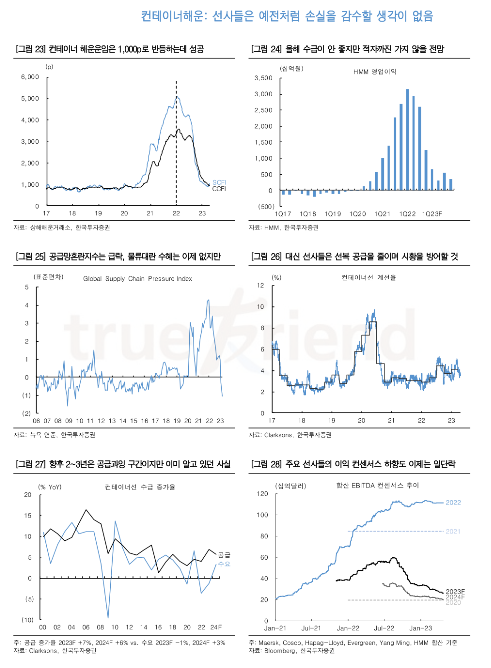

한편 해운과 종합물류는 운임하락으로 실적 부진이 이어질 것으로 보인다. BDI(건화물선운임지수)와 SCFI(상하이발컨운임지수)는 각각 전분기 대비 34%, 30% 하락하며 팬데믹 이전 수준으로 돌아왔다. 감익폭은 HMM(-47%), 팬오션(-33%), 대한항공(-16%) 순서로 예상된다.

이제는 3분기를 바라보고 다시 화물운임 상승에 주목할 차례라고 최 애널리스트는 언급했다. 2분기는 방향성이 더 중요한 시기다. 5월부터는 1분기 실적과 반대로 투자하는 것을 추천한다고 것.

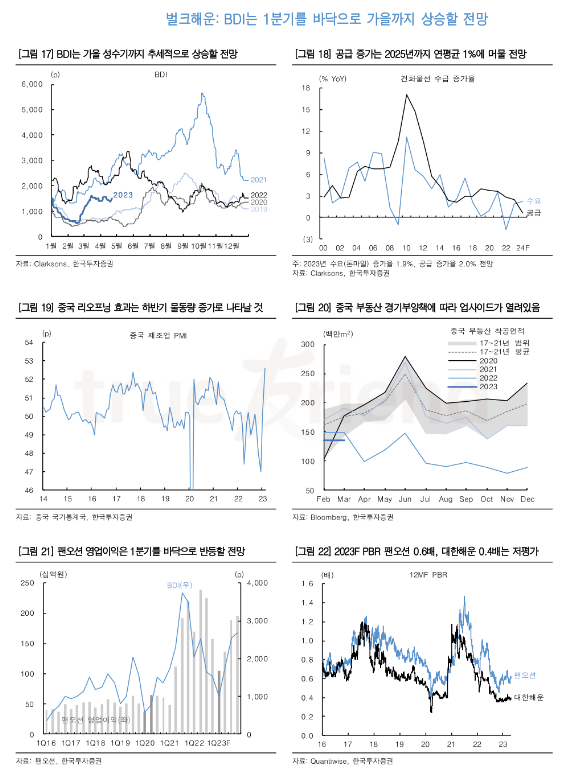

역대급 호황이었던 해외여행 시장은 단기적으로 비수기에 진입한다. 반면 해운시황은 물류대란 수혜가 사라지면서 바닥에 대한 판단이 가능해졌다. BDI는 겨울 비수기를 끝으로 반등했고 SCFI도 최근 4주 연속 올랐다. 매크로 불확실성은 선반영돼 있다고 판단된다는 것이다.

수급이 가장 않 좋은 컨테이너선 시황도 팬데믹 이전보다 바닥이 높아졌다. 따라서 실적 시즌 이후로는 화물 시황의 턴어라운드에 투자할 시기로 팬오션과 대한항공을 매수 추천한다고 밝혔다.

BDI는 공급 증가가 제한적인 가운데 중국 리오프닝으로 수요가 회복됨에 따라 가을 성수기까지 추세적으로 상승할 것이라는 전망이다. 그 다음은 항공화물이다. 올해에도 밸리카고 공급이 100% 회복되지 못하기 때문에 팬데믹 이전보다 높은 수준에서 운임은 반등할 전망이다.

하반기에는 M&A와 사업 다각화 이슈가 부각되기 시작할 것으로 예상된다. 운송은 대외 요인에 민감하게 영향을 받고 변동성 역시 크기 때문에 기본적으로 단기 투자가 적합한 업종이다. 연초부터 부각됐던 해외여행 턴어라운드와 중국 리오프닝 모멘텀은 갈수록 약해지겠지만 하반기에는 HMM 민영화, 양대 국적사 합병과 LCC 시장 재편 등 새로운 투자기회가 기다리고 있다는 지적이다.

운송산업은 팬데믹 피해와 물류대란 수혜 양극단을 동시에 경험했다. 한 쪽에선 구조조정이 불가피한데 다른 쪽에선 막대한 현금이 생긴 덕분에 미뤄왔던 신산업이나 인수합병이 가능해 졌다. 따라서 앞으로 1~2년간은 선박이나 기재 도입과 같은 기존 사업 내 중복, 과잉투자보단 M&A나 사업 다각화 노력에 힘이 실릴 전망이다. 하반기에는 이러한 재편 이슈에 관심이 더 필요하다고 최 애널리스트는 밝혔다.