화물-여객 바톤 터치 완료

신한투자증권 명지운 선임연구원은 대한항공이 난기류를 지나 상승 중이라고 지적했다. 여객 수요 증가, 공급은 제한 여객 수요 회복이 지속되며 화물 수요도 반등하는 그림을 전망한다는 것이다. 화물 수요는 바닥을 찍고 올라오는 구간이다. 반도체 업황 회복에 따라 물동량이 증가할 것으로 보인다.

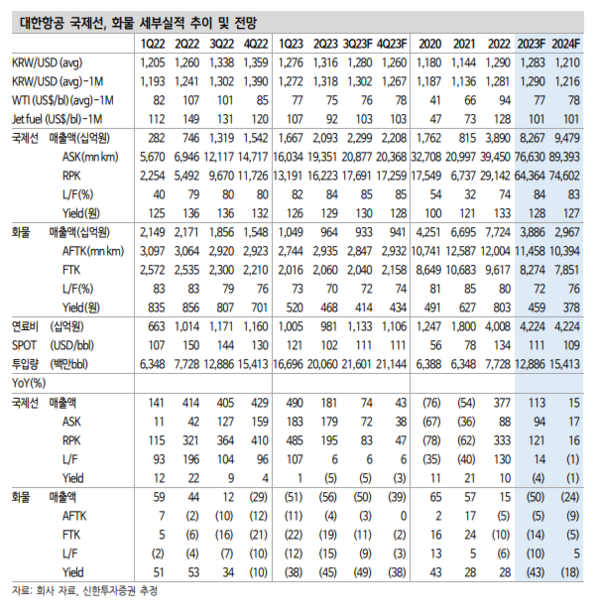

여객 수요는 매달 회복세를 이어가고 있다. 8월 국제선 여객수는 2019 년의 85%까지 올라왔다. 중국인 단체 관광객, 계속되는 코로나 이연 수요에 힘입어, 올해 국제선 여객은 2019년 대비 약 90% 회복, 내년 에는 2019년 수준 혹은 그 이상으로 상승할 것으로 예상된다.

국내 FSC의 항공기 대수는 2019~22년에 순감소를 기록했다. 올해 8 월 기준 항공기 공급은 2019년 대비 8% 감소한 상태이다. 여객기 규 모가 2019년 수준으로 회복하는 시기는 2025년 경으로 전망하고 있다.

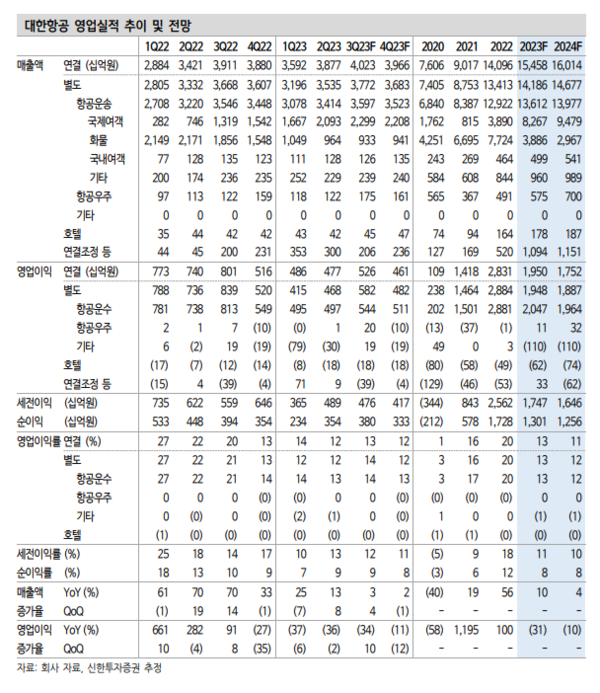

여객 수요가 견조하게 유지되는 가운데, 대형 항공기 공급은 회복하지 못해 국제선 yield가 높은 수준에 머물러있을 것으로 보인다. 화물-여객 바톤 터치 완료 2023년 매출액 15.4조원(YoY +10%), 영업이익 1.9조원(YoY -31%) 를 전망한다. 항공운송 부문 화물 매출 비중 25%, 여객 매출 비중 65% 내외로, 2019년 매출 구조로 복귀했다. 여객 yield는 2019년 대비 40% 높다.

높은 가격에도 비즈니스 수요, 코로나 이연 수요 등으 로 여객 수요는 유지될 것으로 본다. 장거리 여객은 2019년 대비 미 주, 유럽 각 90, 65%까지 회복했다. 2024년 추가 회복의 여지가 있다. 여객 수급 vs 매크로 투자의견 ‘매수’, 목표주가 32,000원으로 신규 커버리지를 개시한다고 명 선임연구원은 밝혔다. 목표주가는 2024년 추정 EBITDA 3,460원에 Target EV/EBITDA 3.7 배를 적용해 산정했다. Target PBR은 미국 FSC Peer의 평균 PBR을 10% 할인했다. 아시아나항공 인수에 대한 불확실성을 반영했다. 환율, 유가는 상향곡선을 그리며 항공사에게 우호적이지 않은 환경을 조성한다.

여객 수급 불균형에 따른 yield 상승이 실적을 견인할지, 어 려운 매크로 환경이 실적을 누를지 지켜봐야한다는 것이다. 아시아나항공 인수는 규모의 경제 측면에서 시너지가 존재한다. 아시아나의 높은 부채비 율과 경영 정상화 비용에 대한 우려로 단기 센티는 어두울 수도 있다고 지적했다.