2023년 4분기(별도) 영업이익 4,157억원으로 예상 대비 부진 전망

국제여객과 항공화물 사업량 및 Yield는 양호하나 일회성 인건비 증가 때문

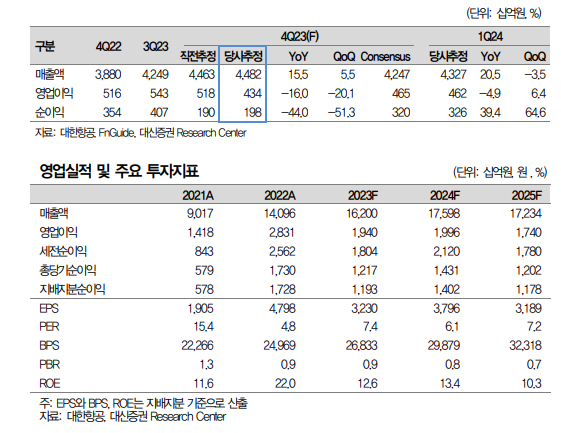

대한항공은 비용증가로 컨센서스 하회가 예상된다. 대신증권 양지환, 이지니 애널리스트에 따르면 대한항공의 2023년 4분기 실적은 대신증권의 기존 추정 및 시장 컨센서스를 하회할 전망이다. 여객 및 화물사업부문의 사업량 및 Yield(여객운임)는 양호한 수준을 기록할 전망이나, 성과급 지급으로 인건비가 크게 증가할 것으로 추정되기 때문이다. 11월 중순 이후 유가도 크게 하락했지만, 급유 단가는 Lagging(시간차) 효과로 인해 3분기보다 오히려 상승한 점도 영향을 준 것으로 추정된다.

하지만 일회성 성과급을 제외할 경우 당사의 직전 추정을 상회하는 영업이익 달성이 가능했을 것으로 예상된다. 2023년 4분기 대한항공의 별도 기준 실적은 매출액 4조 744억원(+13% yoy), 영업이익 4,157억원(-20.1% yoy)로 추정. 사업부문별로(증감은 yoy) [국제여객] 매출액 2조 4,328억원(+59.3%), ASK 220.7억Km(+50%), RPK 189.9억Km(+62%), Yield 128.1원/Km(-1.6% yoy), L/F 86.1%(+6.4%p), [항공화물] 매출액 1조 898억원(-29.6%), AFTK 29.8억Km(+2%), RFTK 22.1억Km(+0%), Yield 493.1원/Km(-29.6%), L/F 74.1%(-1.5%p)로 추정된다. 사업량 및 Yield는 대신증권의 기존 추정과 유사하다. 유류비 약 1.3조원, 인건비 약 7,580억원으로 추정된다.

2024년 국제여객수요 증가세는 지속될 전망이며, 항공화물부문도 중국발 미주향 직구 물량 증가와 반도체 수요 회복 등으로 예상보다 견조한 상황 지속이 예상된다.