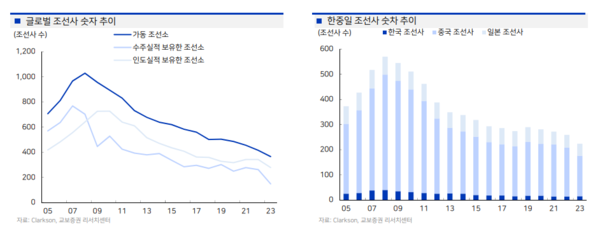

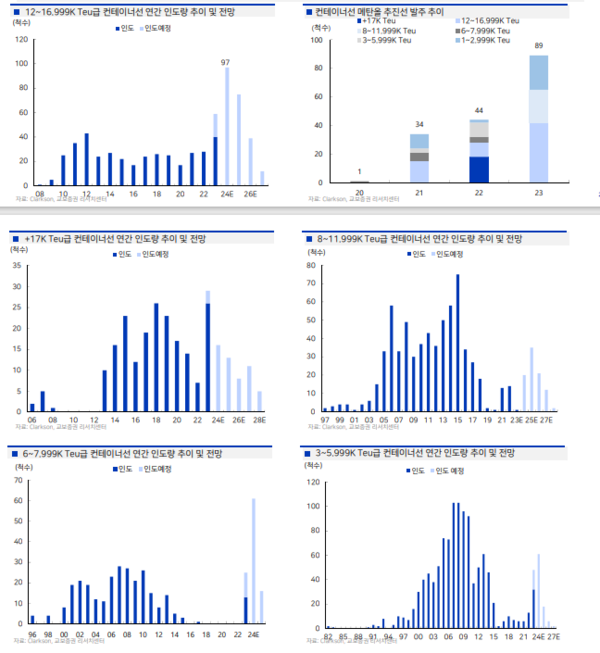

-2008년 이후 조선사 숫자 계속 감소 추세...2008년 640개서 현재 278개까지 급감

-대형 탱커 VLCC, 수에즈막스, 내년 중국 슬롯 소진 기대

-아프라막스급 이하 탱커 LR2, LR1, MR 2025년, 2026년 인도물 수주 전망

2024년은 기존 수주잔고의 선박들의 인도가 본격화되며 공급 과잉 우려가 있는 등 불확실성이 심한 상황이다. 하지만 탱커는 현재 공급 측면에서 수주잔량 대비 선복량이 역대 최저치로 원유 수요에 대해선 불확실성이 크나 통상적으로 소재/산업재는 긴 사이클을 갖기에 수요보다는 공급측면이 중요하다는 점과 자원 국유화로 에너지 수송의 비효율화가 심화될 것이란 점을 고려 시 지난 구조조정으로 몇 개 안남은 조선사들이 이번에도 수혜를 누릴 수 있을 것으로 전망된다. 교보증권 안유동 선임연구원에 따르면 10월 27일 기준 클락슨 신조선가 지수는 176.03pt로 2023년 1월 27일 이후 38주 연속 상승세를 기록 중이다. 클락슨 신조선가지수는 대표적인 조선업종 주가 선행지표 중 하나로서 170pt이상을 기록한 것은 2009년 1월 9일 171.96pt 이후 처음이다.

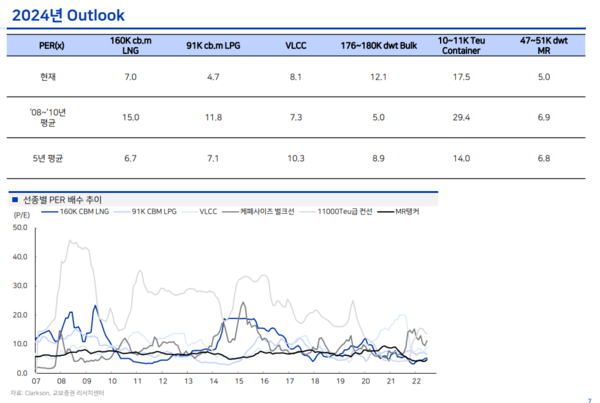

하지만 해상운임지수(Clarksea Index)는 하락세가 이어져 신조선가 지수의 하락 전환이 우려되는 상황이다. 다만 선박의 PER(P=선박의 가격, E=일일 용선료 연율화)으로 살펴 본 가격배수 기준으로는 아직 낮은 수준이다. 현재 선종별 PER은 LNG선 7.0배, LPG선 4.7배, VLCC 8.1배, 벌크선 12.1배, 컨테이너선 17.5배, MR탱커 5.0배 수준으로 직전 5개년 평균치나 2008~2010년 평균치 대비 저평가 수준이기에 신조선가지수는 더욱 상승할 수 있다고 판단된다는 것이다. 또 해상운임지수도 7월이후 반등 추세에 있는 것도 긍정적인 요소라고 언급하고 있다.

한편 2008년이후 조선사 숫자는 계속 감소 추세다. 통상적으로 소재/산업재는 긴 사이클을 갖기에 수요보다는 공급측면이 중요하다. 중단기적으로는 자원 국유화로 에너지 수송의 비효율화(더 먼 거리를 항해해야 함), 장기적으론 선박 탄소배출 규제에 따른 노후선 교체 수요, 친환경 선박 발주 증가로 인해 지난 구조조정에 몇 개 안남은 조선사들이 이번에도 수혜를 누릴 수 있을 것이란 판단이다. 현재 가동 중인 조선사 숫자는 2008년 1,028개에서 지속된 구조조정 끝에 2023년 현재 365개까지 감소했다. 실제로 선박의 인도를 해본 경험이 있는 조선사의 숫자 역시 2008년 640개에서 현재 278개까지 급감한 상황이다.

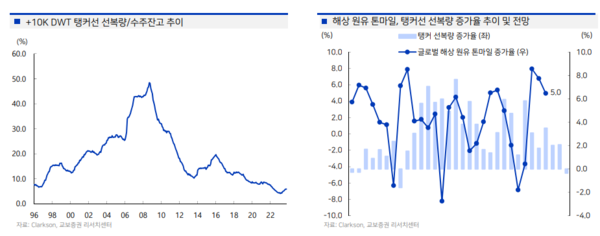

탱커의 경우 인도량를 상회하는 신조발주가 진행 중이다. 톤마일 상승 대비 여전히 부족한 선복량 상황이다. 클락슨은 전쟁으로 인한 여파로 운항거리 비효율성이 발생해 글로벌 해상 원유 물동량 상승은 톤(화물중량) 대비 톤마일(화물중량, 이동거리) 상승이 더욱 클 것으로 예상된다. 클락슨에서 예상하는 톤 기준 원유 물동량 상승은 2023년 2.4%, 2024년 3.7%를 예상한 반면 톤마일 기준으로는 2023년 6.8%, 2024년 5.0%를 예상하고 있다.

이에 반해 탱커 선복량 증가율은 전반적인 증가율의 감소세가 이어지고 있다. 또한 수주잔고 대비 선복량 역시 5.9% 수준으로 역대 최저치를 기록하고 있어 수요 대비 공급 부족현상이 지속되고 있다.

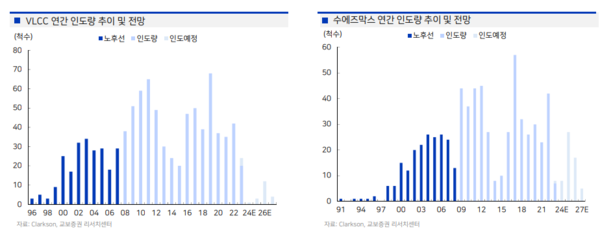

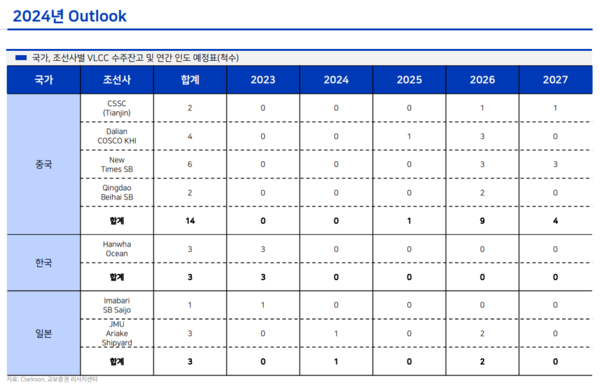

사이즈별 탱커 발주 전망을 보면 대형 탱커(VLCC, 수에즈막스)는 내년 중국 슬롯 소진이 기대된다. 대형사이즈급 탱커 발주는 조금 더 기다려야 할 것으로 판단된다. 현재 VLCC(315~320k DWT급)의 신조선가는 1.28억달러 수준인데, 올해 8월 16일 기준 중국에서 수주한 319k DWT급 암모니아 Ready VLCC 수주 단가는 1.1억달러라는 점에서 중국쪽의 저가 수주가 이어지고 있고 슬롯 소진(수주잔고 14척)이 아직까지 크지 않다는 점이다. 따라서 중국쪽의 슬롯이 소진되기 시작하는 시점에서 내년 상반기 이후에야 국내 발주 인콰이어리가 있을 것으로 예상된다.

수에즈막스급 선형은 올해 말에서 내년 초에 국내 인콰이어리가 있을 것으로 보인다. 국내 조선사의 2025년 인도량은 14척에 달하고 중국쪽은 7척에 불과하지만 2026년 인도량은 중국이 12척, 국내 조선사는 2척으로 2026년 슬롯부터 상대적인 여유가 생기기 때문이다.

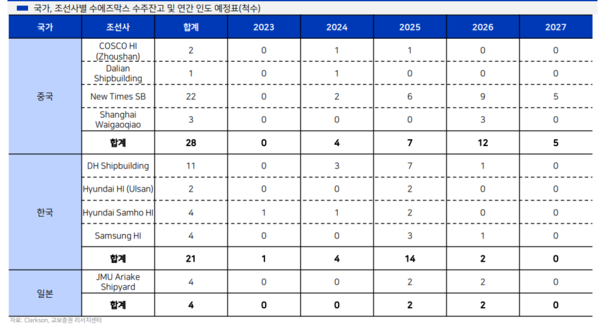

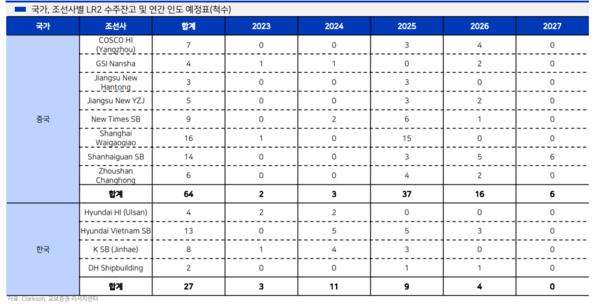

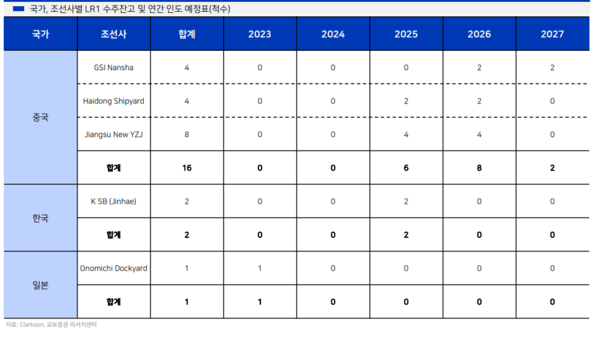

사이즈별 탱커 발주 전망을 보면 아프라막스급 이하 탱커(LR2, LR1, MR)의 2025년, 2026년 인도물 수주가 기대된다. 중형급 탱커의 경우 이미 중국쪽의 슬롯 소진이 이뤄진 것으로 판단된다. 현재 LR2의 경우 중국의 2025년 예정 인도량이 37척, 2026년 16척 수준으로 타이트해진 상황이다.

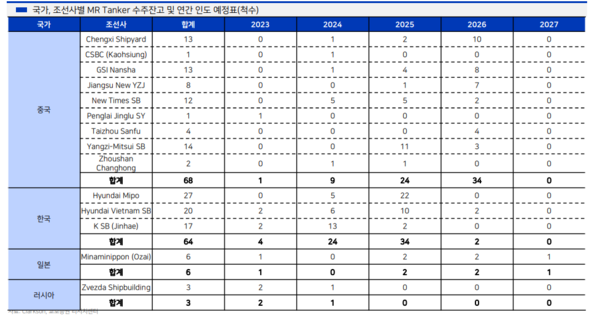

국내 조선사의 경우 2025년 인도량은 9척, 2026년은 4척 수준으로 중국보다 빠른 납기이 슬롯이 상대적으로 여유가 있어 현대베트남조선으로의 발주가 기대된다. MR탱커의 경우 국내와 중국의 2025년 인도 예정량이 34척, 24척으로 양국 모두 슬롯이 거의 소진된 상태다.다만 중국의 경우 2026년에 34척을 인도해야 하는 상황인 반면 국내는 2척(현대베트남조선)에 불과하기에 2026년 슬롯 여유분에 대해서 현대베트남조선으로의 발주가 기대된다.

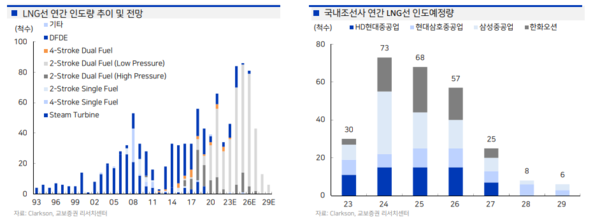

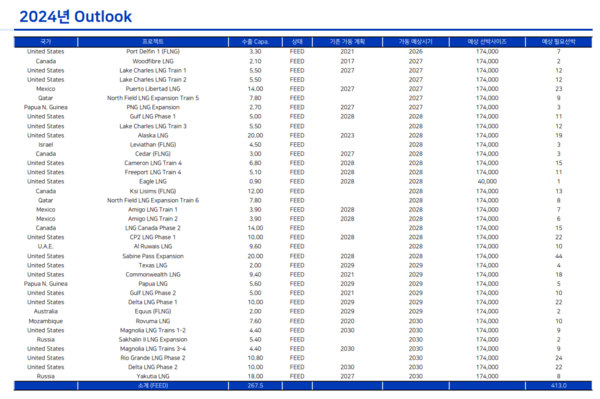

LNG선은 2024년 이후 인도량 급증에도 발주는 꾸준히 이뤄질 전망이다. 연평균 90척 발주가 예상된다. 2000~2020년 평균 35척 발주되는 수준이었던 LNG선은 2021년 리오프닝에 따른 천연가스 수요 상승으로 인해 83척, 2022년 러시아-우크라이나 전쟁으로 유럽의 천연가스 조달이 PNG에서 LNG(육상→해상)로 대체됨에 따라 185척 발주되며 국내 조선사 주가 상승의 초석이 됐다.

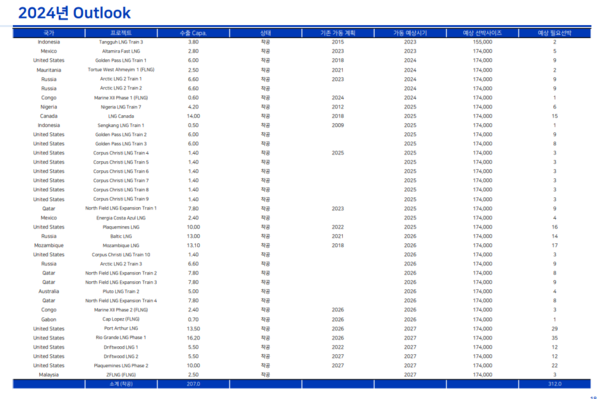

올해 LNG선 발주는 현재 43척 수준(국내조선사 32척)에 불과한 상황이지만 카타르 2차 발주 물량 40척을 포함할 경우 평년대비 강한 발주 모멘텀이 이어지는 상황이다. 2024년에도 이미 예정돼 있는 LNG선 프로젝트 상 LNG선 발주는 견고할 것으로 기대된다. LNG선 발주량은 연평균 90척 정도를 예상하고 있다.

이는 이후 LNG 프로젝트 중 FEED 및 제안 단계에서 2027~2034년(8년간 796척, 매년 100척이나 프로젝트 중단 등의 리스크 등을 고려해서 90척으로 예상)에 가동이 예상되는 프로젝트의 필요한 LNG선 예상 척수 합계를 연평균화한 수치이다. 국내 조선사는 이 중 매년 70척 내외를 꾸준히 수주할 것으로 전망된다.

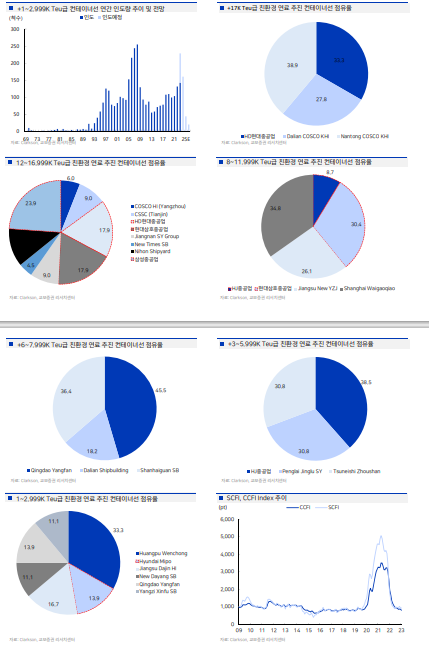

메탄올+암모니아 추진 컨테이너선의 글로벌 수주잔고는 총 168척인데, 운임 급등분을 다 토해 낸 이후(정상화)인 2023년 이후 발주분이 89척으로 53.0%를 차지했다. 앞으로도 LNG추진선 이의 미래 대안 에너지를 상요할 선박의 수요는 지속될 것으로 판단된다.