-부담스러운 주가, 그래도 하락 요인이 없다

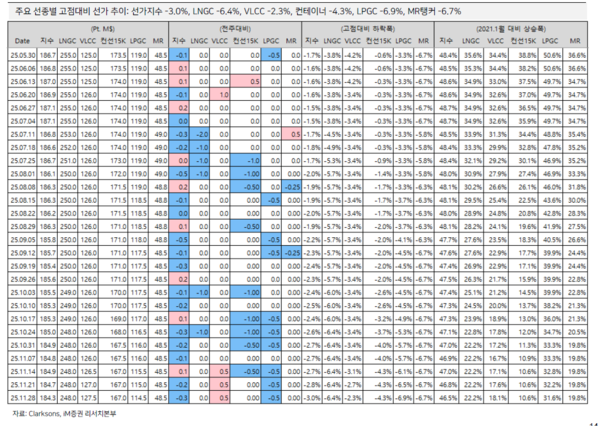

-선가 전망: 약보합, LNG/탱커 등 일부 강보합

-유가 하락, 구리가격 상승 등 경기 회복사이클에 긍정적 신호들도 감지

iM증권 변용진 애널리스트는 "사이클은 끝나지 않았다 '2026년 조선'" 리포트를 통해 어닝 서프라이즈 시에는 美 특수선 이슈만큼의 상승은 아니지만 주가가 긍정적으로 반응했다고 밝혔다. 한화오션 4Q24 +10.1% 등 서프라이즈 구간에서 의미 있는 주가 상승을 확인했다는 것이다.

반면 실적이 컨센서스를 하회할 경우 주가 또한 크게 하락했다고 언급했다. 한화오션 3Q25 영업이익이 컨센 15.2% 하회 --> 한화오션 주가 6.7%, HD 현대중공업 5.4%.

다만 실적시즌에는 시장의 스트릿 컨센이 선반영되는 경향이 있어 실제 발표일의 변동폭은 실적에 동행하지 않는 경우도 있었지만 기본적으로 호실적이 하락폭을 제한하며 주가를 방어했다는 지적이다.

상대적으로 수주 공시는 단기 주가에 미친 영향이 제한적이었다고 분석했다.

2025년 조선 3사 주가의 주요 변동 구간은 대부분 미국발 특수선 핵잠 · 함정 관련 이슈에 연동됐다는 것이다.

특수선 이슈로 급등 후에는 단기적인 조정이 동반됐으나 추세적 하락 없이 장기 상승세가 유지됐다고 언급했다.

조선사의 주가 및 시가총액은 전통적으로 미래의 실적인 수주잔고에 동행해 왔다는 것이다.

그러나 2020년 이후 지속된 수주 증가에도 2022년까지 주가는 느리게 반응했다.

이는 2010 년대 중반 해양플랜트 부실 및 대규모 구조조정 기간을 경험한 시장의 조선업에 대한 의심에서 기인했다는 판단하고 있다.

2021년부터 상승한 선가가 2023년부터 실적에 반영되고 이익을 내기시작하며 조선주는 시장 신뢰를 회복하고 주가가 상승하기 시작했다.

2024년부터는 지속적인 호실적 + 미국발 특수선 이슈 지속 부각되며 수주를 앞질러 상승했고2024년 하반기부터 수주잔고는 하락하고 있으나 주가는 여전히 상승세라는 것.

정리하자면 2020~2025 주가는 실적 특수선 테마로 상승했고 수주잔고의 증가 감소는 과거와 달리 주가에 제한적 영향을 미쳤다.

2026년부터는 2025년에 상대적으로 부진했던 수주도 회복될 전망이다. 2026년은 수주 실적 특수선 테마가 모두 좋은 골디락스 구간이라는 분석이다. 다만 주가는 이미 부담스러운 레벨에 진입한 바 상승률은 2025년보다 제한될 것으로 보인다.

수주 실적이 주가 하방을 지지하고, 美 특수선 및 MASGA 관련 논의 진전이 주가 상방을 이끌 것으로 전망된다는 지적이다.

2024년 대량발주의 기저 효과와 미국발 관세 노이즈로 2025년 발주시황은 하락했으며, 하락세는 예상보다 가팔랐다. 2025년 10월 누적 발주량은 37,866천CGT로 2024년 동기간 60,793천CGT보다 -42.1% 감소했다.

통상 선박 발주량은 경기선행지수와 동행하지만, 2025년에는 경기선행지수 상승에도 발주량이 전년대비 하락하는 이례적 디커플링이 지속됐다. 2026년 경기 전망이 강한 상승까지는 아니지만, 관세 우려가 다소 완화되며 2025년의 비정상적 발주 감소는 2026년에 회복국면을 보일 것으로 예상된다. 유가 하락, 구리가격 상승 등 경기 회복사이클에 긍정적 신호들도 감지되고 있다고 언급했다.

2024년 9월 전고점을 기록한 선가의 하락세 전환은 발주 및 수주잔고 감소에 따른 자연스러운 사이클로 해석된다. 2022년 이후 증가한 발주로 수주잔고는 2008년 이후 16년 만에 최고를 기록했으나 공급(조선사 건조능력) 이 감소했고, 높아진 선가와 길어진 납기에 부담을 느끼는 선주가 발주를 줄였기 때문이다.

이에 따라 전체 수주잔고 및 선가는 2024년 말 이후 추세적 하락 사이클에 접어든 것으로 판단된다는 것이다. 다만 2026년에는 2025년 대비 발주 회복으로 급격한 하락보다는 약보합을 예상하며, 전년대비 발주 강세가 예상되는 일부 선종(LNG, 탱커)은 강보합 또는 소폭 상승의 가능성 있다고 변 애널리스트는 밝혔다.